卓胜微盈利预增200%左右,你觉得当前的卓胜微估值合理吗?

卓胜微的亮点

一是公司在国内行业处于领先地位;

二是拥有一定的技术优势,形成了良好的品牌口碑,因此产品具有较好的定价权;

三是未来5G产品需求升级带动射频产品升级趋势下,公司有望实现国产替代,从而获得较好的盈利能力。

业绩预告净利润比上年同期增长200%

首先去年净利润基数比较小,只有1.62亿;其次今年的业绩也是超预期了。

考虑到5G时代,拥有三星、华为、小米、OPPO等优质客户,同时也是射频前端芯片为数不多的国内公司,ROE、毛利率均比较优秀。

研发占营收比约为9%左右

每一款射频产品生命周期在1-3年, 随着竞争对手推出类似产品会逐步压缩公司毛利率空间。

因此公司需进一步需求新的产品增长点,而近年来公司研发占营收比约为9%左右,在高端化替代的过程中还有漫长的路要走。

总结

那么当前的卓胜微估值合理吗?不合理,太高;

对于未来预期太高是否看好该股未来表现?短期看好,风口,资金选择;长期不看好,估值太高,难以消化。

应该是太贵。结论仅供参考,不要用于投资决策,仅仅是惹个人看法,后面给数据供参考。

卓胜微是一家射频芯片供应商,产品主要用于移动终端,包括手机,平板,可穿戴设备。

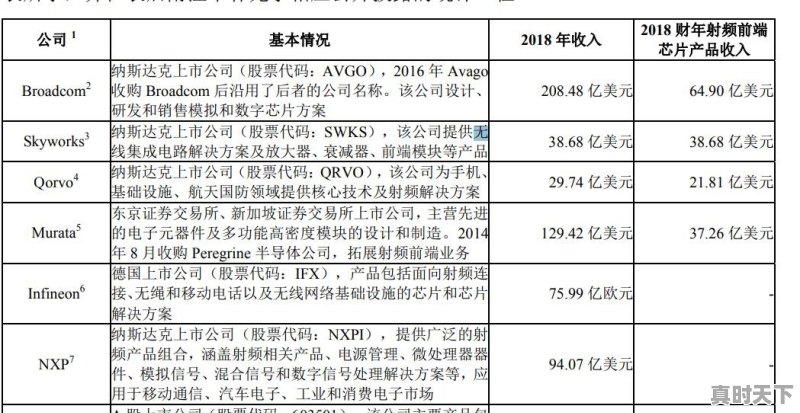

可以做一个同行类比,根据卓胜微提供的数据,主要同行如下图所示。

卓胜微2018年营业收入是5.6亿元,折合美元0.81亿美元,可以看到,卓胜微与其它有相同业务的公司对比,营业收入非常低。

上图中,卓胜微市销率是77.78倍,其它公司远低于卓胜微,哪怕是行业龙头博通,也只有5.7倍。与卓胜微对比的6家公司里,思佳讯最相似,因为他们两者营业收入都是来自射频芯片,思佳讯营业收入38.68亿美元,是卓胜微0.81亿美元的47.75倍,从营业收入规模看,思佳讯市是射频芯片行业的老二,市值是212亿美元,卓胜微市值63亿美元,前者是后者的3.36倍。市值折算成人民币可能更清晰,卓胜微430亿元市值,思佳讯1460亿元市值。这个市值的差距与营业收入了差距对比,卓胜微比思佳讯贵太多,因为卓胜微的营业收入规模,只有思佳讯的2%,如果四舍五入就等于没有!但是市值却很大。

可能市场觉得,小公司有潜力,这是一种错觉,无数小公司做不大,小公司好比小学生,大公司好比清华大学生,从小学读到清华大学,是极低的概率,大概是十万分之四的机会。卓胜微能够达到思佳讯的价值,机会也是相当于十万分之几。

所以,卓胜微非常贵,大家花430亿去买一个几乎没可能实现的高成长梦想。

2021,A股投资机会在哪里?

一、大医药

1.抗肿瘤创新药(生物制药)

恒瑞医药(SH:600276),贝达药业(SZ:300558),中国生物制药(HK:01177),翰森制药(HK:03692),信达生物(HK:01801),百济神州(HK:06160),君实生物(HK:01877),齐鲁制药。

2.CRO(CXO)为新药研发提供临床试验全过程专业服务的合同研究组织:

药明康德(SH:603259),泰格医药(SZ:300347),康龙化成(SZ:300759),凯莱英(SZ:002821),药石科技(SZ:300725),药明生物(HK:02269),昭衍新药(SH:603127)。

3.生物疫苗:

长春高新(SZ:000661),智飞生物(SZ:300122),康泰生物(SZ:300601),沃森生物(SZ:300142),华兰生物(SZ:002007)

4.眼科医疗服务:

爱尔眼科(SZ:300015),欧普康视(SZ:300595)

5.口腔医疗服务:

通策医疗(SH:600763),美亚光电(SZ:002690),正海生物(SZ:300653)。

6.高端医疗器械:

迈瑞医疗(SZ:300760),健帆生物(SZ:300529)

7.高值医用耗材:

乐普医疗(SZ:300003),大博医疗(SZ:002901),凯利泰(SZ:300326),信立泰(SZ:002294)

8.体外诊断

安图生物(SH:603658),金域医学(SH:603882),新产业(SZ:300832),艾德生物(SZ:300685),迈克生物(SZ:300463),万孚生物(SZ:300482)

标签: #卓胜微股票发行价