有些上市公司前三季度都是盈利,但到第四季度却巨亏,为何?

这种情况经常发生,大概有以下几个情况:

1、商誉减值,商誉减值是指对在合并中形成的商誉进行减值测试后,确认相应的减值损失。RBS的商誉减值主要是由于之前的收购行为造成的,商誉是指能在未来为企业带来超额利润的潜在经济价值,是合并或收购价值的一部分。通俗一点说,原来一个企业,一年能挣1亿,上市公司计3亿收购它了,希望收购后通过资源整合,能挣得更多,收购完成第二年,发现一年只能挣5000万,这个时候就要进行商誉减值了,往往减值的金额较大;

2、坏账计提,此类企业主要是在年度内有诉讼或者是有可能某些业务上会出现大幅亏损或风险的时候就要进行计提,比如当年的中兴通讯,2018年及2019光大证券的暴风影音及海外收购事件对利润的影响;

3、自然灾害的影响,如2017年天鸽对沿海城市上市企业的影响,以及2008年地震对东方电气的影响;

4、企业本身的财务作假,比如康美药业和獐子岛。

4、企业本身的财务作假,比如康美药业和獐子岛。

前三季度盈利,第四季度巨亏的原因有很多,大致分以下几种:

行业本身的季节性

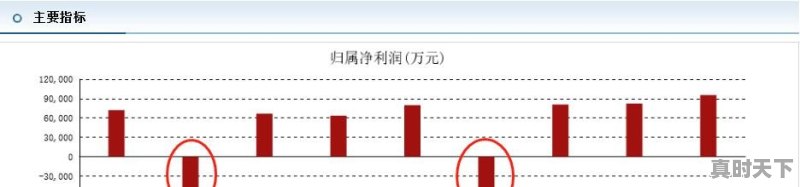

在我们生活中,好多行业在第四季销售下降,收入下滑严重,但是固定成本无法下降,造成的亏损,以啤酒行业为例,第四季度就亏损严重,下图是青岛瓶酒的净利润季节分部图:

在我们生活中,好多行业在第四季销售下降,收入下滑严重,但是固定成本无法下降,造成的亏损,以啤酒行业为例,第四季度就亏损严重,下图是青岛瓶酒的净利润季节分部图:

会计估计的偏差

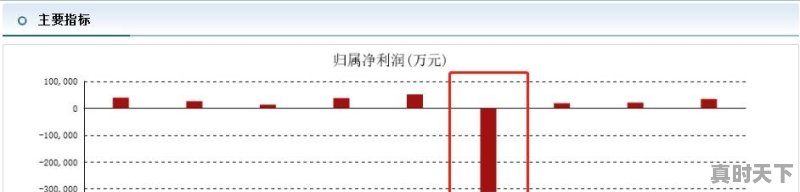

1、部分资产的减值测试,是一年做一次,因此集中体现在第四季度,比如商誉,因企业合并形成的商誉减值,金额巨大,比如游戏行业中,掌趣科技,2018年因为商誉减值严重,造成巨额亏损,如下图:

1、部分资产的减值测试,是一年做一次,因此集中体现在第四季度,比如商誉,因企业合并形成的商誉减值,金额巨大,比如游戏行业中,掌趣科技,2018年因为商誉减值严重,造成巨额亏损,如下图:

2、企业会计估计与审计的估计偏差较大:主要是除商誉之外的,其他各项的减值准备的确认,主要的情形如下:

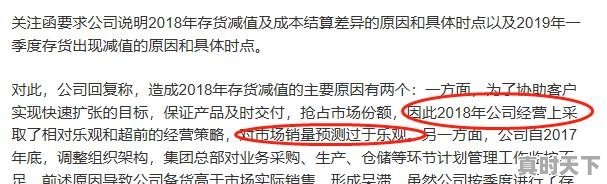

(1)前三季度估计与第四季度的估计差异较大:典型就是2018年的欧菲光事件,第四季度计提了巨额的存货跌价准备,详见下图:

(1)前三季度估计与第四季度的估计差异较大:典型就是2018年的欧菲光事件,第四季度计提了巨额的存货跌价准备,详见下图:

(2)其他原有事项发生了变化,经常出现的如:诉讼事项的进展,比如一审判决的情况,在第四季度被推翻,或者是发生在年度报告报送之前的资产负债表日后事项等。

突发状况造成:

第四季度发生了严重危害企业财产及经营的重大事项,直接计入营业外支出等损益的事项;比如自然灾害地震、火山爆发;又比如对于养殖业发生的非洲猪瘟;

第四季度发生了严重危害企业财产及经营的重大事项,直接计入营业外支出等损益的事项;比如自然灾害地震、火山爆发;又比如对于养殖业发生的非洲猪瘟;

利润调节和财务造假

1、利润调节:很多公司的基于市值管理的要求、内部责任制指标的完成,考虑到未来增长的需要,在保证年度目标完成的情况下,在第四季度调节利润;

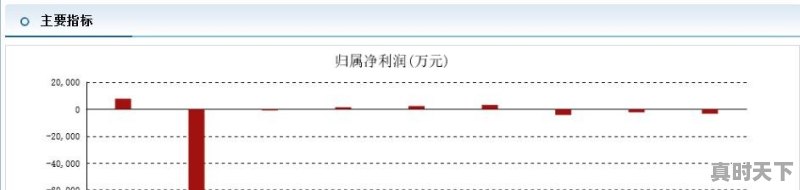

2、财务造假被发现,比如下图的獐子岛的17年第四季度利润:

2、财务造假被发现,比如下图的獐子岛的17年第四季度利润:

总结:造成前三季度盈利第四季度亏损的原因很多,基本上分为业务模式原因、估计偏差、突发事件、利润调节和财务造假。

标签: #股票巨额盈利