上海二手房房价走势如何?

上海的房价一直走在中国房价水平的最前沿,二手房也不例外,目前为止上海的二手房均价为50241元/平方。作为世界一线城市的上海,未来房地产结构中可能会是二手房独霸,新房几乎是无地可造,所以说未来上海的二手房走势基本反映的就是整个上海的房地产走势。

虽然有人说上海房价高,但我们反过来看上海作为全球著名的金融中心,聚集的是全世界资金往来,收容的是全世界有钱的人,这样的房价水平才能配的上上海的城市定位,所以未来的上海房价还是会稳定健康增长的。

上海的房价大涨大跌个人觉得可能性较小,但暂时的持平和小幅度波动是可能持续一段时期的!上海政府的治理还是很科学到位的!很赞!做这个推断有几方面考虑:

1、政府对房价的态度:房子是用来住的不是用来炒的!这就固定住了大格局,政府工作也会通过各种工作手段和办法抑制房价大涨!否则会叫去谈话!

2、上海的经济、城市繁荣程度、GDP拉动能力、城市医疗教育福利、高端企业的就业岗位和职业上升空间、城市的国际化和魔都魅力、优质的气候和大气环境、城市整洁程度等都吸引着人们向往来和安家在这个城市!随人口支撑房价,但人口的净流入流出现在也不能完全决定上海的房价,虽这两年看人口净流入减少,多是因为这两年高能耗和污染低科技含量的工厂搬出上海,所以导致很多工人离开上海,但高端人才和大学毕业的学生和创业人才依然不断的涌入,跟往年一样!离开上海的那部分人中本就大多买不起房的,对上海房价制成没贡献,就算房价从均价五万降到三万依然买不起!真正能买起或努努力能买起的人还是有很多人留下来拼搏的!反而是那些房价不涨也买不起房的人高喊着上海房价高逃离北上广,也不知是借口还是在找面下台!上海政府控制人口的同时也提高着上海人口的高端能力,这也看出了政府方针的明智之处!

3、中国的上海现在不只是中国的上海了,也是世界的上海,越来越多的发达国家的人口移民中国,在上海买房定居,这部分人还会越来越多,跟许多的国际化大都市一样,符合全球一体化发展的大格局!

我发现上海二房东房子都很难租出去,这种一个月1000左右的便宜房子都租不出去,而且在偷偷降价出租,一些租金在4000左右的房子,更难出租,上海一套房子四五百万,一年利息20多万,上海很多二手房急着卖,但是买家很少,有价无市,上海的人口是外流的,而房子越建越多,未来上海的二手房价走势逐步下行的。

谢谢悟空小秘的邀请!

目前从多家房地产销售网站上所找取的数据显示,2月份上海市二手房的房价均价为每平米51873元,3月份截至目前为止,上海市二手房均价为每平米52139元。

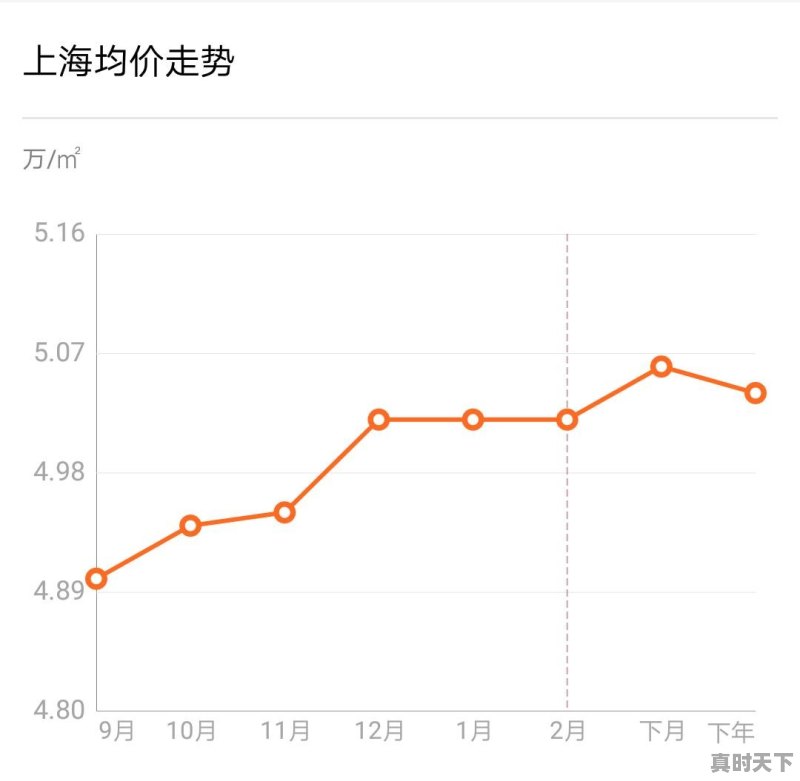

下图为安居客上海房产网中显示的关于上海市近一年的二手房均价:

下图为安居客上海房产网中显示的关于上海市近一年的二手房均价:

从图中可以看出,2017年4月份以来上海市二手房房价出现了明显的下滑,而在12月之后二手房均价出现了一定的反弹。

值得注意的是,上海市公安局3月12日在官网上公布了《上海市常住户口管理规定》,此《规定》虽然不是住房部发布的,但是其中第三十条的内容却明确提到了上海市二手房。

该条将在5月1日起实施,它的实施会释放一部分二手房,而且这部分不会少,这种情况下,二手房市场的供应量会出现短期的增加,大概率会刺激上海市二手房成交量的攀升,进而提升二手房价。但是从目前对上海市房地产市场的销售情况的分析来看,房价依旧会稳定在一定的区间,并不会出现2016年那样的大涨、暴涨。

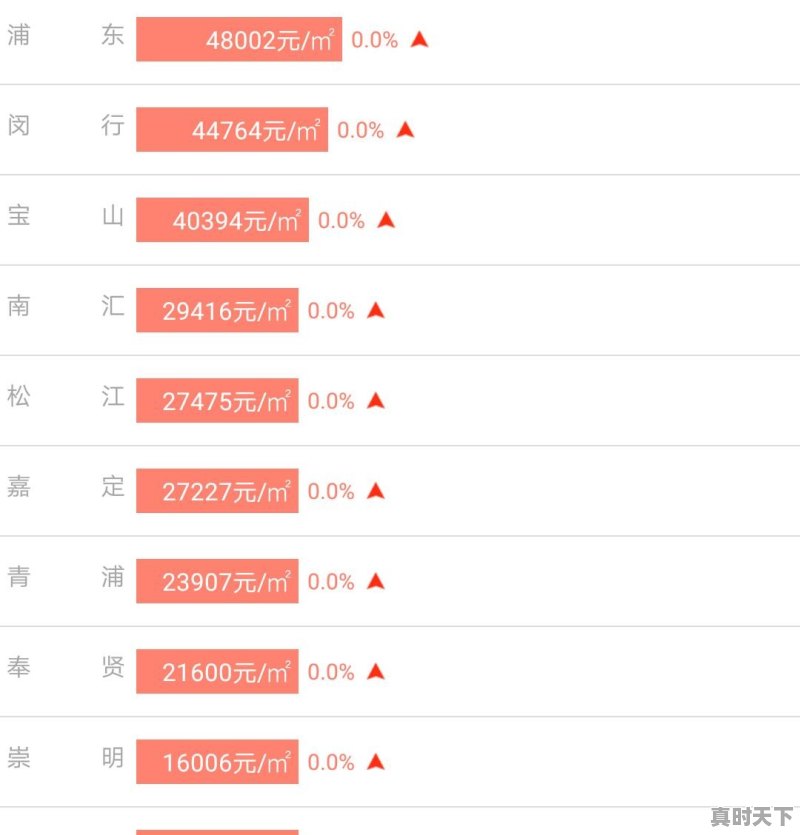

下面是上海市每个区的二手房价格:

1、浦东新区

1、浦东新区

浦东2月份二手房均价为每平54310元,3月截至目前为止为每平54062元。

2、闵行区

2、闵行区

闵行区2月份二手房均价为每平47868元,3月截至目前为止为每平48073元。

3、宝山区

3、宝山区

宝山2月二手房均价 41474 元/m²,3月二手房均价 42077 元/m²。

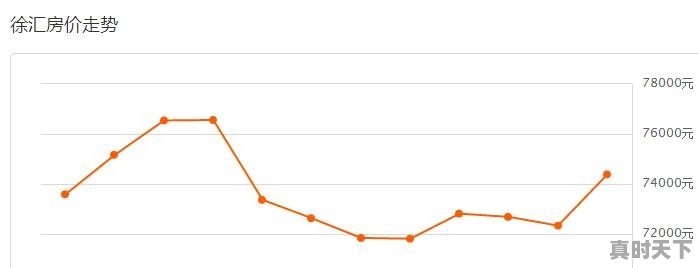

4、徐汇区

4、徐汇区

徐汇2月二手房均价 72335 元/m²,3月二手房均价 74384 元/m²

5、松江区

5、松江区

松江2月二手房均价 33905 元/m²,3月二手房均价 34527 元/m²

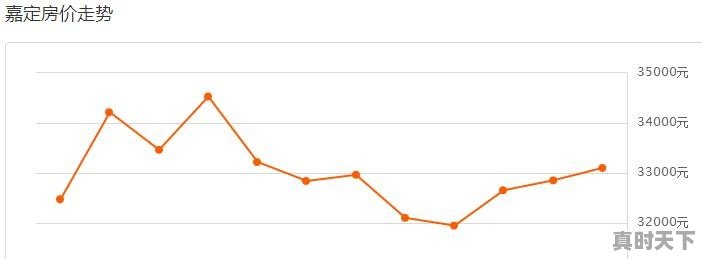

6、嘉定区

6、嘉定区

嘉定2月二手房均价 32853 元/m²,3月二手房均价 33101 元/m²

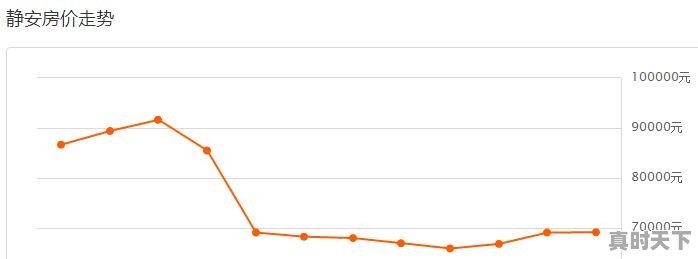

7、静安区

7、静安区

静安2月二手房均价 69097 元/m²,3月二手房均价 69154 元/m²

8、普陀区

8、普陀区

普陀2月二手房均价 58318 元/m²,3月二手房均价 58900 元/m²

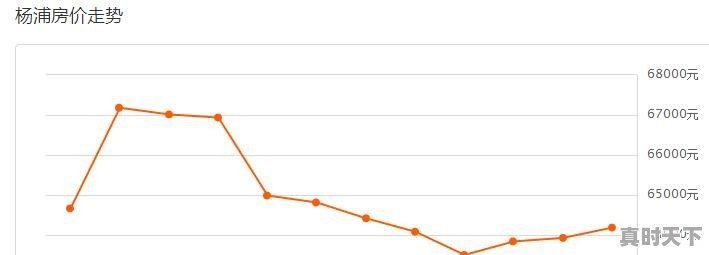

9、杨浦区

9、杨浦区

杨浦2月二手房均价 63927 元/m²,3月二手房均价 64186 元/m²

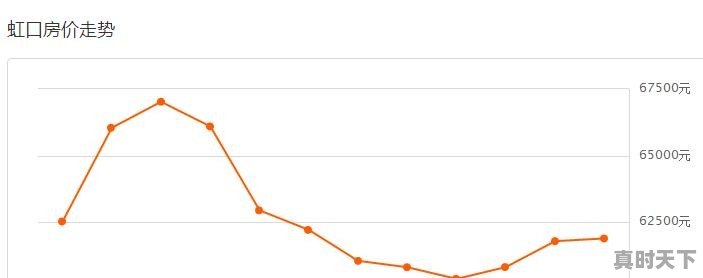

10、虹口区

10、虹口区

虹口2月二手房均价 61794 元/m²,3月二手房均价 61895 元/m²

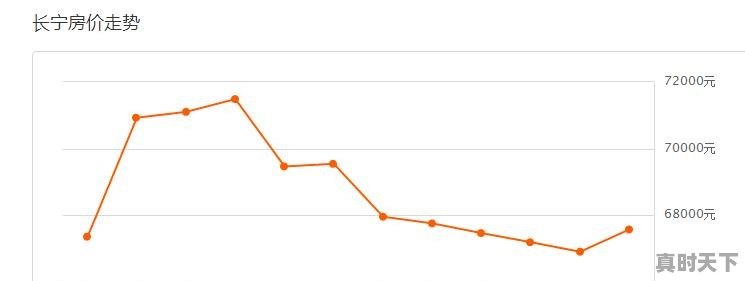

11、长宁区

11、长宁区

长宁2月二手房均价 66908 元/m²,3月二手房均价 67576 元/m²

12、黄浦区

12、黄浦区

黄浦2月二手房均价 82485 元/m²,3月二手房均价 83442 元/m²

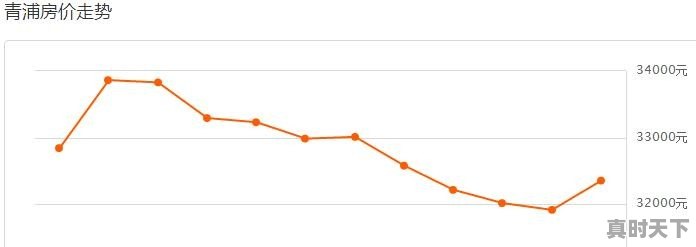

13、青浦

13、青浦

青浦2月二手房均价 31917 元/m²,3月二手房均价 32356 元/m²

14、奉贤区

14、奉贤区

奉贤2月二手房均价 26441 元/m²,3月二手房均价 27019 元/m²

15、金山

15、金山

金山2月二手房均价 16476 元/m²,3月二手房均价 16887 元/m²

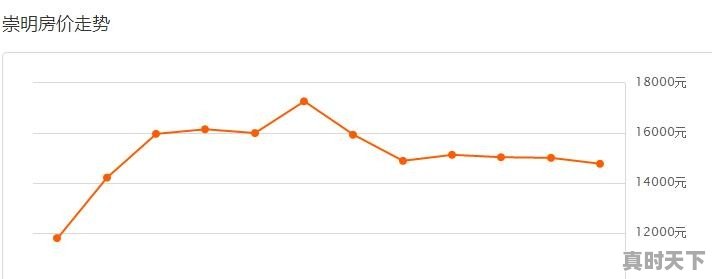

16、崇明区

16、崇明区

崇明2月二手房均价 15006 元/m²,3月二手房均价 14769 元/m²

从上面的各区房价的变动来看,可以看出上海市2017年房价整体出现明显的下滑,但是2018年以来出现一定的回升,房地产销售近两个月来迎来了销售旺季。

以上就是我对于该问题的看法,个人观点不代表君银投顾官方观点,如有不同的想法或是建议,可以直接在下方留言或是关注我的头条号进行交流。

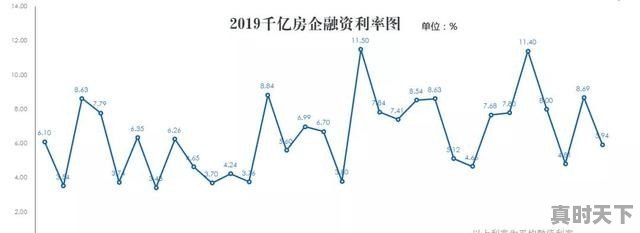

2019年121家房企共发债总量8011.4亿元,平均利率6.90%。你怎么看?

融资平均利率6.9%,看似并不高,但实际情况可比这复杂很多!而这个统计数据,也只覆盖全国规模较大的房企而已,那些中小房企、融资渠道本来就窄,利率会更高的!

据我所知的情况,一般的小房企,其综合融资成本不会低于10%的、甚至部分企业能高达15%、18%以上!

据我所知的情况,一般的小房企,其综合融资成本不会低于10%的、甚至部分企业能高达15%、18%以上!

2019年121家房企发债483笔,总量高达8011.4亿,平均利率6.9%

这是乐居财经推出《2019中国房企融资利率榜》中所显示的数据,其统计了这些房企2019年所发行海外债、私募债、公司债、中期票据、定向工具、短融券,并进行横向对比,所得出的结论。

而从单月发债量来看,1、4月发债规模较大,均突破千亿,而12月规模最小。其发债平均利率,10月份最高,达到7.62%,而8月份最低,只有5.99%。

另外,我们从各大房企发债利率来看,万科、华润、保利、招商、中海等大规模房企,其融资利率普遍都在4%以下,而规模较小的中梁、佳兆业、泛海、融信,其融资利率几乎都维持在10%左右,甚至最高可达到15.5%。

另外,我们从各大房企发债利率来看,万科、华润、保利、招商、中海等大规模房企,其融资利率普遍都在4%以下,而规模较小的中梁、佳兆业、泛海、融信,其融资利率几乎都维持在10%左右,甚至最高可达到15.5%。

融资利率两极分化,极其明显

从相关的统计数据中,可以明显看出,不同的融资渠道,不同体量、不同性质的房企,融资利率相差非常之大。

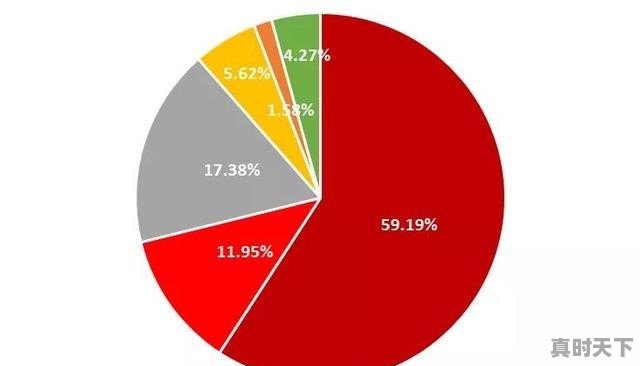

海外债发行规模高达4741.96亿元,占总规模的59.19%,但平均利率高达8.86%,超过10%以上的更是一大堆,其融资利率算是比较高的!而短融券的发行规模最小,只有342.4亿元,可其平均利率只有4.24%,算是最低的!

同一融资渠道,规模越大的房企,融资规模越大、融资利率略低。国内千亿级别以上的房企,其融资平均利率只有6.52%,而其他规模较小的房企,融资利率差不多要达到10%左右!

统计数据当中,只有121家房企而已,规模少则近千亿、多则几千亿,而那些规模只在百亿之间、甚至更小的房企,其融资利率更高,普遍都要超过10%以上!

总之,从融资规模、利率的角度来看,2019年房企的日子确实不好过。尤其是一些规模较小、名牌知名度低的房企,融资受限、利率又居高不下,日子确实难熬啊!

欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

谢谢邀请。2019年121家房企共发债总量8011.4亿元,平均利率6.90%,对此应该怎么看呢?

一、首先这个数据只能反映头部企业的融资情况,对于全行业来说严重失真

根据国家统计局2019年7月公布的数据,截至2018年底,中国共有房地产开发企业97938家,近10万家了,而在这10万家中,虽然近2年来,部分企业的日子并不好过,但是至少有一半以上企业还是在经营的,而从房地产协会公布的2019年销售统计数据看,仅仅是销售额在100亿元以上的企业就多达150家,销售过1000亿的都有21家,所以题主提到的121家企业大多数都是这个行业的头部企业,大量的小企业其实融资成本非常高。

根据国家统计局2019年7月公布的数据,截至2018年底,中国共有房地产开发企业97938家,近10万家了,而在这10万家中,虽然近2年来,部分企业的日子并不好过,但是至少有一半以上企业还是在经营的,而从房地产协会公布的2019年销售统计数据看,仅仅是销售额在100亿元以上的企业就多达150家,销售过1000亿的都有21家,所以题主提到的121家企业大多数都是这个行业的头部企业,大量的小企业其实融资成本非常高。

二、头部企业融资渠道多样,融资成本普遍很低

乐居财经推出的《2019中国房企融资利率榜》显示,从房企2019年所发行的海外债、私募债、公司债、中期票据、定向工具、短融券等各类融资综合成本看,像万科、中海、保利等公司的发债利率在4%以下,但是因为银保监会的要求,最近几年来很多房地产类的公司根本就得不到银行、信托等常规融资渠道的支持,而头部的上市公司不同,他们可以发行各类债券,甚至可以通过配股和增发的方式融资,另外由于其强大的背景,还可以海外融资,但小公司怎么办?据我所知,有些小的房地产公司甚至会去找小额贷款公司去融资,平均成本只要在20%以下就”有的谈”,所以他们的融资成本平均要在15%以上。

融资成本相差这么大,也加速了房地产行业的集中度提升,因此2019年度倒闭的房地产公司数量也创了历史新高,个人认为这个其实是好事,当然了,如果开发商跑路了,那么肯定会有买房人被牺牲,这个只能寄希望于当地的监管,以及大地产商的接盘了。

融资成本相差这么大,也加速了房地产行业的集中度提升,因此2019年度倒闭的房地产公司数量也创了历史新高,个人认为这个其实是好事,当然了,如果开发商跑路了,那么肯定会有买房人被牺牲,这个只能寄希望于当地的监管,以及大地产商的接盘了。

欢迎关注,一起交流。

标签: #融信股票今日价格走势