在您看来,原油价格暴跌至20美元每桶,其真正的原因是什么?

在您看来,原油价格暴跌至20美元每桶,其真正的原因是什么?

近来除了证券市场,国际原油价格也是出现了巨大的变动,几度暴跌至20美元/每桶下方,尽管总是能在破位后回收,但是整体这种低迷的状态暂时仍然无法摆脱,经历几次的破位之后,也似乎没有了那种突然快速大幅拉升的“激情”。对于这种十多年都未见的状态,主要的原因体现在:

首先,此次油价暴跌的起因看似是因为OPEC在达成初步减产协议的情况下,次日与俄罗斯这样的非OPEC产油国之间就减产又未能达成一致。既然无法站在一条船上,自然就要掰一掰手腕了,随即沙特开始宣布增产,最近的是在4月1号开始在1000万桶/日的基础上增加60万桶。重要石油出口国之间的这种较量带来的就是国际原油市场的剧震,而且目前还未见缓和迹象,仅美俄有商讨打算。

其次,近年来国际油价持续保持高位,而美国的页岩油开始以其价格优势逐渐抢占市场,使得美国从一个油的进口大国变成了同时也是个出口大国,沙特的行为可以理解为商业行为,毕竟这些地方的经济就是靠油了,不能失了市场,而且从成本来讲中东这块尤其沙特都是最低的。而俄罗斯的话可能难免让人有一种故意挤压美国页岩油市场的味道,当然这也不能说沙特的举动不是,也可以有同样的理解。

再者,除了供应端,可能比较关键的就在于需求端,随着新冠肺炎疫情在全球蔓延,全球的经济开始陷入衰退,这也一定会影响到原油的需求,可能除了像我国这样的需求大国会借此进行储备外,世界更多的小国家就直接会体现在减少进口了,如果油价保持高位,那么,这些进口过采购的热情就更低了,通过“降价促销”的方式能多卖掉多卖点了。因为对于沙特这样的国家来讲,原油就是上天赐予的财富,不用白不用了。

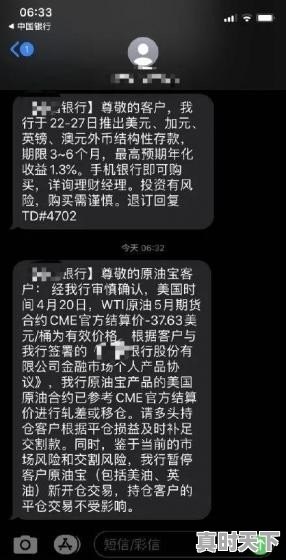

油价为什么会-37.63美元,国际油价跌入负值?

Z行的原油宝产品的投资者,倒欠银行钱来的过于猝不及防。

Z行的原油宝产品的投资者,倒欠银行钱来的过于猝不及防。

在这张网传的图中可以看到,这个客户投资了2777万元多头合约,最终却由于原油05合约价格史无前例跌为负值,导致163元(人民币)建仓的合约,以负266元平仓,一共亏损了7301万元,如果客户的账上只是100%保证金的话,相当于投资2777万元亏光不说,还要倒欠银行4524万元。

在这张网传的图中可以看到,这个客户投资了2777万元多头合约,最终却由于原油05合约价格史无前例跌为负值,导致163元(人民币)建仓的合约,以负266元平仓,一共亏损了7301万元,如果客户的账上只是100%保证金的话,相当于投资2777万元亏光不说,还要倒欠银行4524万元。

仔细的看一下,Z银行最终给出的结算价格是-37.63美元,我们可以看到,CME合约当天的最低价是-40.32美元,且在-40美元这个价格稍纵即逝,也就是说,Z银行是以当天的几乎最低点给客户结算平仓的,才导致了如此之大的亏损。事实上如果一直持有到期,这个合约最终是重新收正的,客户也不会产生如此大的损失了。

现在带来的结果,就是Z银行成了大债权人,要向全国的原油宝05合约多头投资者讨巨额欠债。

那么为什么会发生这种情况呢?

网上的解读多把关注重点放在了Z行没有提前移仓、以及Z行为何没有强平、没有在当晚22:00停止交易同步交割上,但这些说法其实没有触及到本质的问题,对于做市商交易机制和风控机制的深入理解,如果理解这些我们就能知道Z行为什么最终弄了一个如此银行与客户两败俱伤的结果。

首先说明,以下的解读均为我基于交易机制理解的场景判断,不代表客观发生的100%事实,这件事与我也没有直接的利益相关。

实际上在这次的事件里,银行虽然理论上是可以把客户的仓位强行平掉的,但黄金时间窗口极为有限,我们来回顾一下当晚的时间线:

实际上在这次的事件里,银行虽然理论上是可以把客户的仓位强行平掉的,但黄金时间窗口极为有限,我们来回顾一下当晚的时间线:

这是Z行原油宝05合约挂钩的WTI原油2005合约,在北京时间4月21日凌晨2点-3点的分钟线图,一根k线代表1分钟的走势。我们可以很清晰的看到,当时价格从正值历史性的开始跌破0转为负,是在北京时间凌晨2点08分产生的,接下来在仅仅20分钟的时间内,一直跌到了凌晨2点29分最低点-40.32美元。

说Z行为什么不给客户平仓啊,这种论调说起来容易,但遇到这种史无前例级别行情的时候,其实是很难做到的。首先短短的20分钟时间,价格一路向下没有反弹,剧烈下跌了居然40美元之多,要知道在前些天原油价格大跌后还维持在20美元附近,现在竟然在负值上最低点比20美元还多一倍。

我可以想象到,那天晚上Z行总行交易台上的交易员们一定是手足无措的,肯定跟部门领导电话不停,彻夜未眠。而交易部门在银行又未必有临场处置出乎意料大资金的权限,需要总行领导体系的支持,这种事情在夜里发生,确实来的太突然太猝不及防,冲击程度又太高了。

这20分钟,想必是这些交易员一生难忘的。

当然最难的是不明真相的原油宝客户,一觉醒来欠银行这么多钱,真是太惨了。

Z行现在出此下策,以当日价格最低点-40美元附近的-37.63价格去结算客户的仓位,恐怕也是因为交易员真正在期货市场上的平仓位置就在这附近而造成的。

这个事情如果说Z行作为做市商一点责任都没有,也是完全不合情理的,至少CME早几天就提示了期货价格可能跌成负值的预警,并在系统上做了调整设计,在这样的潜在交易机制上和重大临时风险变化来临之前,Z行是有可能提前对客户做一些预案去处理的,比如停牌、比如让客户在0元附近自愿结算等方法。

那么为什么原油宝这个产品,最终产生了这么一个两败俱伤的结果呢?我们来更深入的解读一下交易机制天生的问题。

首先,Z行原油宝跟其他银行的账户原油交易机制类似,都是挂钩于美国WTI期货(也有挂钩布油的这里就不细说了)市场的期货合约,跟银行的纸黄金之类的是不同的。

但是挂钩期货合约,不意味着这就是100%的期货合约,本质上而言这是一个做市商交易模式,也就是银行直接对客户提供连续交易报价,把风险承担在自己身上,客户在银行买入或卖出的钱,并没有直接打入期货交易所进行交易,这与外汇交易机制是非常类似的。跟期货和股票的代理交易方式则非常不同,期货和股票交易中,客户下单是直接被券商和期货公司拿到交易所中与全市场的其他投资者达成成交的,如果成交不了则客户交易挂单就失败了。但在账户原油这种做市商交易中,投资者是直接跟银行(作为做市商)成交的,本质上来讲是一种对赌行为,如果最终客户在持仓中赚了钱,那么做市商是要赔给客户相应的钱,同样如果客户持仓后赔钱了,那么赔掉的钱就是做市商赚到的钱。

这样看下来似乎觉得是个骗钱的买卖?其实也不是。常规情况下,合规的做市商们,会干这么两个操作来控制自己的风险:

1、在自己这里交易的全部客户,既有做多的,也有做空的,投资者相互之间是存在仓位对冲的,对于银行来说多出来真正的风险只有“净多/空风险敞口”。举个例子,在银行的全部做多的客户一共做多了10000桶原油,同时全部做空的客户一共做空了3000桶原油,那么其中有3000桶的风险就在银行内部互相对冲掉了。因为如果市场上涨,银行该赔给多头客户相应的钱了对吧,那么正好可以拿3000桶空头客户在上涨中赔掉的钱,来应对多头客户中其中的3000桶那部分。同样如果市场下跌,银行该赔给3000桶空头的钱,也可以拿多头客户其中3000桶亏掉的钱来应对。这3000桶的涨跌对于银行来说是0风险的。真正对于银行而言产生风险的是额外的7000桶没有对冲掉的多头仓位,如果市场上涨了,银行就要赔钱给客户。

2、那么银行如何规避自己的赔钱风险呢?这时候就要采取相对应的对冲手段。具体来说,在上面的例子里,原油价格上涨,银行是会给7000桶的净多头客户赔钱的对吧?那么银行就要做一个在上涨中赚钱的外部交易,来应对这个风险。怎么做呢?银行会去美国原油期货市场,相对应的买入7000桶多头合约,把自己的这个风险对冲掉,这样如果全球油价上涨,银行下单在美国期货市场的7000桶会赚钱,赚到的钱就可以拿来弥补自己对客户做市交易中需要赔的钱了。(多说一句,在这里有一个问题是普遍容易产生的误区,就是在做市交易中,银行的多头风险敞口,是要去外部市场做多来对冲的,有一些刚入门的投资者,认为任何的风险对冲,都是做多对应着同时做空,这是不对的。)

最近大家都知道,原油价格非常低,引发了好大一批之前不太懂的客户盲目的进入抄底,导致一个结果,就是在各银行的账户原油账户中,多头客户远远、远远、远远大于做空的客户,对于银行作为做市商来说,整个是一个巨大的多头敞口风险,需要去美国的原油期货市场上,下单非常大的期货交易多头持仓,才能对冲掉这个做市风险,直到银行的原油宝净多头客户把自己的原油宝仓位逐渐平掉以后,银行才能释放风险敞口,并同时在期货市场上也平掉一些期货多头,避免期货比现货多反而带来额外风险。

但接下来问题就来了,银行的多头客户为什么在价格一路下跌中,没有被银行强制平仓呢?

我们来看一下账户原油的保证金规定和追保强平规定。

我们来看一下账户原油的保证金规定和追保强平规定。

大家如果做过银行账户原油的话就知道,银行在账户原油中是要求100%保证金的,也就是说你开仓的时候是不存在杠杆的,买10万块原油,你就得交10万块的钱,跟普通的期货杠杆交易买10万可以花2万保证金就交易了,是不一样的。

我的银行朋友跟我讲的时候还特意说了一句,只有做空才会因为亏损被追保强平,做多是不会被追保强平的。

标签: #40美元的油今日价格