高瓴突然清仓阿里巴巴、蔚来、理想、小鹏,是怎么回事?

高瓴是一家风险投资企业,在很多企业还没上市前就已经作为风险投资方买了相关企业的股份,通过为一些有上市发展潜力的公司提供资金以获得未来能够赚取高额报酬的机会。

1.几乎所有的风险投资者均为采用这样的模式,他们并不想掌控一家公司的实际经营权,最多也就是提出一些发展战略的建议以及提供上市融资资源。等公司上市后择机卖出股票套现离场是最终的目的。当然。如果前期投资的公司最终没有上市那就算是判断失误、投资失败了。

2.高瓴的投资水平还是相当厉害的,凭借着判断和资源经常做到进入发展潜力巨大的企业,作为风险投资者赚到不少钱。这次清仓的企业中,蔚来、理想、小鹏都是国内的新能源车造车新势力。这几家企业在2020年涨幅巨大,市值跟着特斯拉一起爆增,已经超过了一些有着几十年、甚至上百年历史的汽车制造企业,可以说股价溢价很高,为风险投资人赚到了很多钱。

随着特斯拉推出的降价提产量策略,国内几大新能源厂商的其中并不好过。在股价已经涨幅巨大的情况下,确实有一定的风险。我们不能说小鹏、蔚来、理想的股价必然会下跌,但风险大了很多。对于已经赚了几倍高瓴来说,没必要再去博后面带有较大风险的收益,落袋为安是正确的选择。

至于阿里,在电商领域其实就这样了。国内市场受到京东、拼多多的挤占,国外市场比不过亚马逊,还有被提起垄断的风险。同时,阿里最大的互联网金融企业蚂蚁集团又受到了监管,规模上受到限制。从投资人的角度来说,阿里已经是非常成熟的企业了,投资收益率不会比新型中小公司来的多。

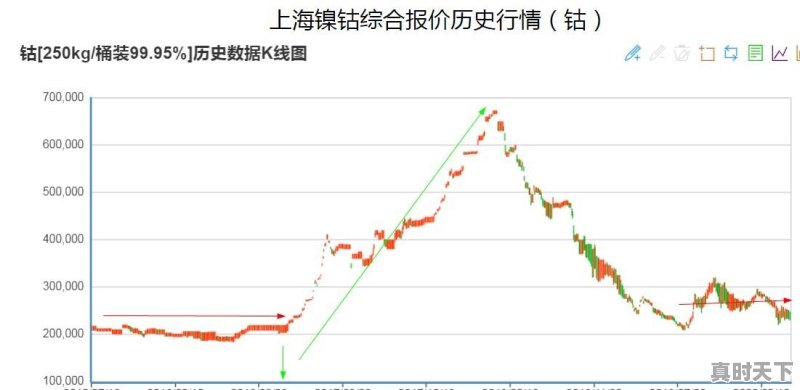

钴业还有希望涨起来吗?

钴是一种稀有金属,钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。刚果和赞比亚是最大的钴生产国,其产量约占世界总产量的70%。2016下半年国家大力支持发展新能源汽车,钴盐是新能源汽车动力电池的主要原材料之一,我国储量很低而需求很大,前两年钴价有一波大的升幅,上市公司寒锐钴业,华友钴业,洛阳钼业等钴加工企业随着钴价的上涨利润惊人,股价也随之飞上了天。

钴是一种稀有金属,钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。刚果和赞比亚是最大的钴生产国,其产量约占世界总产量的70%。2016下半年国家大力支持发展新能源汽车,钴盐是新能源汽车动力电池的主要原材料之一,我国储量很低而需求很大,前两年钴价有一波大的升幅,上市公司寒锐钴业,华友钴业,洛阳钼业等钴加工企业随着钴价的上涨利润惊人,股价也随之飞上了天。

2018年后,美国特斯拉公司老板“外星人”马斯克倡导减少动力锂电池中钴的含量,甚至无钴电池,钴期货价格一落千丈,哪来哪儿去,钴期货价格又回到2016年的价格,虽然全球最大的钴加工企业减产,钴价还是和老男人一样疲软,一点也不像原来一样阳刚!让看好钴盐加工开采类企业大失所望,当然也包括我。

前面说了,钴的用途很广,在硬质刀具,玻璃,颜料,军事上都有用武之地,但是用量最大的还是三元锂电池,3c锂电池,钴价涨不涨还是看锂电池的技术发展,如果技术进步,动力锂电池不需要钴金属也很稳定安全,甚至3c锂电池也能减少用钴,钴业公司就涨不起来,反之还会起来。

不过我个人觉得涨起来的概率很大,除非电池行业有新的技术革命,但是历史证明,锂电池技术发展很慢。

关注寒锐钴业和华友钴业是在11月中旬,看到嘉能可即将在12月底关闭最大的钴矿(Glencore's Mutanda mine in Congo shuts down a month early)。觉得有很大的机会,供给端出现严重的缩减。本来以为是非常好的,但是总感觉这种确定性不是很强。

11月国内外钴价格延续10月底跌势,很多人都说行业最黑暗时候已经过去,趋势向好,明年反转。可现实是残酷的,11月三元锂电池大幅减产,产能严重过剩。11月上海新能源车展都取消,现在看钴的价格走势,并不十分的好看。利空的消息是很多的,让人感觉不是太好。

那么只能看看钴在未来一年的供需到底如何?

供给方面:钴板块的选取最大的一个逻辑在于,由于嘉能可的一个矿年底停产两年内,会导致全球钴的量减产近3万吨,占当前供给的近20%(每年10%左右)。这是非常大的利好,也是投资钴的重要逻辑支撑点。这样钴的因为量能,明年的价格会上涨。

只要钴价上涨,在大幅度提升华友钴业和寒锐钴业的业绩。对于华友钴业来说,今年三季度华友业绩已明显好转。华友在钴镍布局相当好,明年的印尼镍矿将投产,在印尼今年年底禁止镍矿停产后,华友的资源将进一步体现优势。明年特斯拉国内将量产,LG化学将成为特斯拉电池商,而华友与LG化学合资成立的华金和乐金南京三元前驱体和正极将供货,有力拉动华友增量业绩。

对于寒锐钴业来说,最近的利空比较多。增发价非常低,又碰上股东的减持。虽然说在布局上,跟华友钴业还是差不多,不落人后面。但是利空总是不好的。

需求方面:今年的5G终端放量是确定无疑的,只要终端和手机电量开始更换,自然会拉动钴的需求。而且新能源电动车欧美这块的增长还是看得见的,虽然在中国市场新能源电动车这块的增长很不明确。特斯拉model 3、理想、蔚来、小鹏、BYD、吉利等主导的电动车以及电能储蓄站的增长。特斯拉三季度m3的产量79000量!接下来的y车型更便宜,更走量。新能源汽车全球电动化进程加速,长期维持较高增长的确定性较强。

只要钴价上涨,下游厂商将加大库存,中间商将加大屯货,这无形中又加大了需求。

寒锐三季度单季扭亏为盈:公司2019年前三季度实现营业收入12.43亿元,同比减少42.41%;亏损4,030万元,同比减少105.75%;2019年三季度单季度实现营业收入3.21亿元,同比减少51.08%,环比减少20.41%;实现盈利3,623万元,同比减少79.00%,环比扭亏为盈。做周期股就是在业绩最垃圾的时候买入,寒锐钴业第三季度开始进入盈利周期,迎来拐点,是不是可以理解为是这个周期的起涨点?当然这些还是值得跟踪,现在只能当做弱反转来做,只有业绩不断的证实,才能加大仓位!^_^

长期关注小树,至少能让大家解决以下三个问题:(1)短线买卖点问题;(2).个股中线趋势把握;(3)选股难,买了就跌卖就涨问题。

标签: #比亚迪增发股票吗