净利增20.4%,老字号潍柴动力如何焕发新活力?

潍柴动力,主营是做重卡发动机和零部件的。

如果看估值的话,确实不高,2018年净利润86.58亿元,市盈率仅为9.5倍。2019年上半年实现净利润52.87亿元,同比增长20.37%,动态市盈率仅为8.73倍。仅看市盈率的话,静态和动态PE都低于10倍,按传统估值体系来说,属于“低估”。

如果看估值的话,确实不高,2018年净利润86.58亿元,市盈率仅为9.5倍。2019年上半年实现净利润52.87亿元,同比增长20.37%,动态市盈率仅为8.73倍。仅看市盈率的话,静态和动态PE都低于10倍,按传统估值体系来说,属于“低估”。

但需要注意的一点是,潍柴动力属于重资产行业,和服务业、计算机软件类行业是完全不一样的,且还是明显的周期性行业,和宏观经济有非常明显的关联,需要依赖于基建开工的情况,因此业绩本身不具有稳定性。

也就是说,这类行业的公司,业绩会出现持续的增长,净利润超高,然后又出现大幅的下滑,净利润大降甚至亏损。比如2015和2016年业绩就下降很明显。所以对潍柴动力简单的看业绩增长和市盈率并不客观。

目前宏观经济处于低谷,未来有复苏倾向,这一点对行业是有利的。但其实在上半年,有过一波速批基建的高峰,拉动了业绩。所以潍柴动力接下来的业绩增长是会放缓的,除非宏观经济出现真正的走强,带来真实固定资产增长,才有实在的驱动机会。现在属于政策性效应,并且前期潍柴动力出现了大幅的上涨,本身有业绩透支。

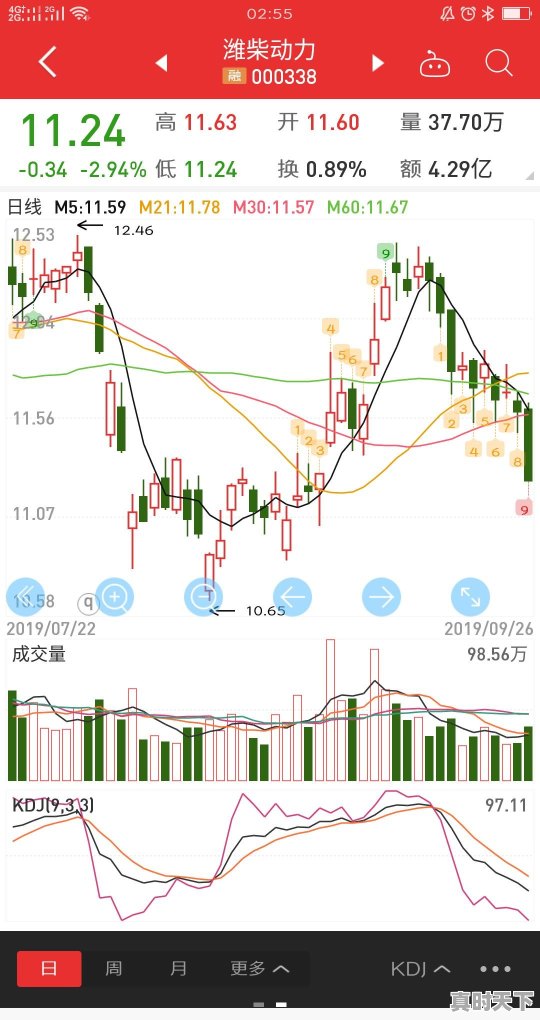

而目前潍柴动力股价处于一个长期的箱体内震荡,其实是可以围绕箱体做高抛低吸的,在这个过程中如果跌破箱体则离场,如果向上突破箱体再加仓不迟,在这之前,更多的是震荡耗时间,没有什么大机会。当然,如果是做长线另当别论,可以关注宏观数据的变化,以及明显具有周期性的三一重工、中联重科等股票的领先走势作参考。

我是这只票的长期持有着,目前这个公司正在发展氢燃料电池,以及新兴能源。

个人认为这是未来汽车行业的发展趋势。

该公司如果可以转型成功,并且创造自己在该领域的护城河,前景是可以期待的。

目前该票市盈率不到10,盈利增加10%,净利润增加20%以上,说明公司是赚钱的,这样公司可以分配更多资金到新能源研发。

另外,传统能源汽车生产逐渐收到控制,必然迎来新兴能源汽车的发展。

潍柴动力,这是我一直跟踪的股票,08年至今买卖过多次,并且是我赚钱最多的股票!

首先,潍柴发动机和法士特变速箱在商用车领域的地位稳固,还有汉德车桥也不错,陕重汽发展良好,这些都是潍柴在汽车行业的优势所在。

另外谭总接手重汽后,对潍柴应该也会形成利好,后续两大集团的发动机业务整合应当可以想象。

第三,我们看潍柴动力的营收分布,叉车及物流解决方案占比已经很高了,这一块的业务增长想象力是超过汽车及零部件板块的。

最后,还有很重要的一点就是公司在氢能源的布局,虽然前期炒作氢能源的时候潍柴几乎没涨,但是,公司在氢能源方面的布局是不错的,收购的合作的都是技术能力强大的公司。总而言之,言而总之,潍柴动力是一家优秀的企业,值得我们长期跟踪!

走进潍柴,一个疑问有了答案:谁说国企搞不好? 探析这条独具中国特色的世界级企业崛起之路,最重要的经验是:21年来,无论外界环境如何变幻,始终心无旁骛攻主业,为振兴中国装备制造业这份初心,保持一种斗争精神、一种亮剑勇气、一种战士气概、一种冲锋姿态。 “凡是成功的企业,要攀登到事业顶峰,都要靠心无旁骛攻主业。”2018年3月8日,在参加十三届全国人大一次会议山东代表团审议时,习近平总书记为潍柴点赞。

“扛着铡刀搞改革” 改革,是观念的大撞击、利益的大调整。国企改革是“硬碰硬”碰出来的、是迎着困难干出来的 潍坊,古称潍县。明清时因商贸繁荣,曾有“南苏州、北潍县”之说。这片土地上,重商、亲商文化传统源远流长,开放包容创新之风劲吹。 潍柴从这里成长壮大。73年发展史上,潍柴既有成功研制6160中速柴油机的荣耀,也有引进斯太尔重型发动机的骄傲。但当改革开放进入第20个年头,1998年,潍柴却走到了生死存亡的紧要关口。

专注主业战略转型 国内并购,打造出全球重卡市场唯一一条“黄金产业链”;整合国际资源,盯住一流名企,与国际资本大鳄近身肉搏。核心竞争力是在国内、国际两个市场上搏击出来的

突破“卡脖子”技术 以近10倍的年薪引进高技术人才;一台蓝擎“中国心”的背后,是2亿元的研发投入。核心技术是在矢志不渝、包容失败、全员参与的氛围中一点点磨砺出来的

打造世界一流的科技创新能力,潍柴创新引才方式。 从美国的芝加哥、底特律、硅谷,到欧洲的亚琛,再到亚洲的东京,潍柴在全球多地设立了研发中心,组建起5000多人的研发队伍。研发中心无总部概念,哪里有人才,就在哪里建。潍柴对人才不求所有,但求为我所用。

头部券商眼中,潍柴动力是家什么样的公司?

潍柴动力是家优秀的公司,这是毋庸置疑的。它的产品在燃油车市场和重型机械市场占有率极高。但因为它涉及到重卡等重型机械产品,又带有一些周期行业的特点。

不过在全国最优秀的企业家之一的谭总的带领下,潍柴目前基本完成了十年的布局,整个产业结构更合理也更完善。在动力总成,液压系统,包括完成雷沃的收购,未来随着这些板块业务的不断释放,还是有望对抗周期,走出一波行情的!

潍柴动力最近的市值已经跌到了千亿市值以下,市盈率也只有13倍,相对来说,已经严重低估了。不过现在是否是底部,我觉得可能还不一定,因为外围环境和2022年一季度报的影响,最近还是有调整的空间的,但是距离好点已经回调将近60%,下调的空间相对也有限了。

标签: #潍柴动力股票市盈率