- 1、有些上市公司前三季度都是盈利,但到第四季度却巨亏,为何?

- 2、为什么有些公司上市时的财务表显示是盈利的,而上市之后就亏损了?能否严惩罚这些无良公司?

- 3、为什么很多企业实际盈利,但会出现账面亏损,怎么做账才能实现盈利?

有些上市公司前三季度都是盈利,但到第四季度却巨亏,为何?

这种情况经常发生,大概有以下几个情况:

1、商誉减值,商誉减值是指对在合并中形成的商誉进行减值测试后,确认相应的减值损失。RBS的商誉减值主要是由于之前的收购行为造成的,商誉是指能在未来为企业带来超额利润的潜在经济价值,是合并或收购价值的一部分。通俗一点说,原来一个企业,一年能挣1亿,上市公司计3亿收购它了,希望收购后通过资源整合,能挣得更多,收购完成第二年,发现一年只能挣5000万,这个时候就要进行商誉减值了,往往减值的金额较大;

2、坏账计提,此类企业主要是在年度内有诉讼或者是有可能某些业务上会出现大幅亏损或风险的时候就要进行计提,比如当年的中兴通讯,2018年及2019光大证券的暴风影音及海外收购事件对利润的影响;

3、自然灾害的影响,如2017年天鸽对沿海城市上市企业的影响,以及2008年地震对东方电气的影响;

4、企业本身的财务作假,比如康美药业和獐子岛。

4、企业本身的财务作假,比如康美药业和獐子岛。

前三季度盈利,第四季度巨亏的原因有很多,大致分以下几种:

行业本身的季节性

在我们生活中,好多行业在第四季销售下降,收入下滑严重,但是固定成本无法下降,造成的亏损,以啤酒行业为例,第四季度就亏损严重,下图是青岛瓶酒的净利润季节分部图:

在我们生活中,好多行业在第四季销售下降,收入下滑严重,但是固定成本无法下降,造成的亏损,以啤酒行业为例,第四季度就亏损严重,下图是青岛瓶酒的净利润季节分部图:

会计估计的偏差

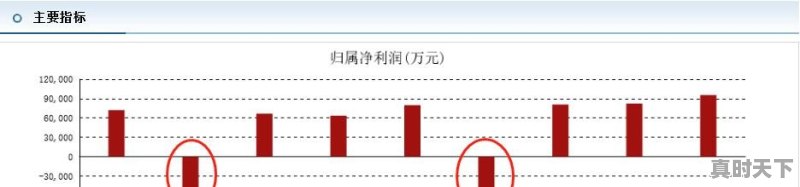

1、部分资产的减值测试,是一年做一次,因此集中体现在第四季度,比如商誉,因企业合并形成的商誉减值,金额巨大,比如游戏行业中,掌趣科技,2018年因为商誉减值严重,造成巨额亏损,如下图:

2、企业会计估计与审计的估计偏差较大:主要是除商誉之外的,其他各项的减值准备的确认,主要的情形如下:

(1)前三季度估计与第四季度的估计差异较大:典型就是2018年的欧菲光事件,第四季度计提了巨额的存货跌价准备,详见下图:

(2)其他原有事项发生了变化,经常出现的如:诉讼事项的进展,比如一审判决的情况,在第四季度被推翻,或者是发生在年度报告报送之前的资产负债表日后事项等。

突发状况造成:

第四季度发生了严重危害企业财产及经营的重大事项,直接计入营业外支出等损益的事项;比如自然灾害地震、火山爆发;又比如对于养殖业发生的非洲猪瘟;

利润调节和财务造假

1、利润调节:很多公司的基于市值管理的要求、内部责任制指标的完成,考虑到未来增长的需要,在保证年度目标完成的情况下,在第四季度调节利润;

2、财务造假被发现,比如下图的獐子岛的17年第四季度利润:

总结:造成前三季度盈利第四季度亏损的原因很多,基本上分为业务模式原因、估计偏差、突发事件、利润调节和财务造假。

为什么有些公司上市时的财务表显示是盈利的,而上市之后就亏损了?能否严惩罚这些无良公司?

1 卖水果的小商贩懂一个道理:他们把最漂亮,最大的水平总是摆在最前面,那样客户看到之后会被吸引,小贩生意才会好,试想一下你如果看到一个水果摊上很多烂水果你会去买吗?

小贩都懂的道理,上市公司自然懂,为了吸引更多的投资人,上市公司总是会利用各种方法让"水果摆在最前面",他们粉饰财务报表,比如本来每年的利润都差不多,每年1亿的利润,年均增长只有5%,但他可以调整为第一年5000万,第二年1亿,第三年1.5亿,三年总利润还是三亿但是年均增长却分别是100%和50%,这可比5%看上去有吸引力的多。

上市的时候明明盈利而上市之后就原形毕露,都是为了欺骗无知的小股民上当,作为监管应该要严格的惩罚财务造假的公司,但是更多的时候只能依靠股民自己。就像水果市场卖以次充好的烂水果,市场管理方应该要尽职尽责保护好消费者,但消费者自己也应该学会如何选择好的水果,这是一门技能,在股市里股民更应该学会如何选择一家好公司,所以股民们应该学会读财报。财报是上市公司的成绩单,体现了上市公司的经营状况,尽管上市公司也会像学生考试的时候一样会作假,但是成绩单还是证明学生能力的最好工具,那股民应该如何读懂财报呢?这是一个很复杂的问题,不是一二句话可以说清楚的,在这里我只能简单的聊几点:

1 你要搞清楚从哪几个方面来判断一个公司的好坏,就像我们会从成绩,品德,团队精神,身体素质等各方面判断一个学生是否优秀一样,判断上市公司也 从行业地位,商业模式,管理层,财报等各个方面判断。

不是盈利的怎么上市?在A股上市的要求,首先就是要盈利,要不然京东这些干嘛去美国上市,一个原因是因为可能美国上市更好一点,但还有个原因,就京东当时的情况,根本在国内上不了

为什么很多企业实际盈利,但会出现账面亏损,怎么做账才能实现盈利?

非请自来。

为什么很多企业实际盈利,但会出现账面亏损,怎么做账才能实现盈利?这个问题就异常复杂了。

虽然不明白具体什么情况,按个人经验,可以判断是收付实现制与权责发生制两者的差异导致的。简单来说,会计是按权责发生制来核算的,而老板是按收付实现制来计算的。

或许看到这,有人不禁会问,啥是权责发生制,何为收付实现制?这个解释起来就比较麻烦。这样说吧,比如甲企业销售一批商品给乙企业,商品已经发出(或预收乙企业货款),由于某种原因不符合收入确认条件。

收入没有实现,会计核算不能记入当期销售收入,但是收到了乙公司转来的货款 ,像这种情况就容易出现题目说的结果。

我们继续往下看,为简化计算,该企业有且只有这么一笔业务,咱们只考虑给出的收入与成本、费用数据,不考虑其他。

上述中,该批商品成本100万元,售价150万元,费用10万元,成交一笔业务,老板掐指一算,收入150万元,扣除成本100万元,费用10万元,实现利润40万元,表示很高兴。

转眼到了出报表的时间。企业就只有这么一笔交易,会计一顿猛操作。会计上并未确认收入,利润表上列示的收入为0,成本为0,费用10万元,利润-10万元。老板一看利润表,一脸黑线,心想,明明一票赚到40万元,怎么利润就为负数呢?老板立马叫来会计,怒吼:实际盈利,怎么账面亏损?请给我一个完美的解释!

于是有了这个问题,并且有了答案!然后就没有然后了……

哦,差点忘了,当该笔业务会计确认收入后,就可以实现盈利了!