- 随存随取,收益高,民营银行推出的“智能存款”是存款还是理财?保本保息么

随存随取,收益高,民营银行推出的“智能存款”是存款还是理财?保本保息么

这个要具体情况具体分析。一般来说,都是存款,本金的安全性还是有保障的。

对于正规大行来说,智能存款其实就是之前的存款增值服务,对公对私的都有。以工行为例,就包括:薪金溢、节节高、天天惠、商户赢等等,很多年前就推出了。各大友行,也都有对应的产品,并不是什么新鲜东西,只是赶上人工智能的热点,包装了一层“智能”的外衣。

对于正规大行来说,智能存款其实就是之前的存款增值服务,对公对私的都有。以工行为例,就包括:薪金溢、节节高、天天惠、商户赢等等,很多年前就推出了。各大友行,也都有对应的产品,并不是什么新鲜东西,只是赶上人工智能的热点,包装了一层“智能”的外衣。

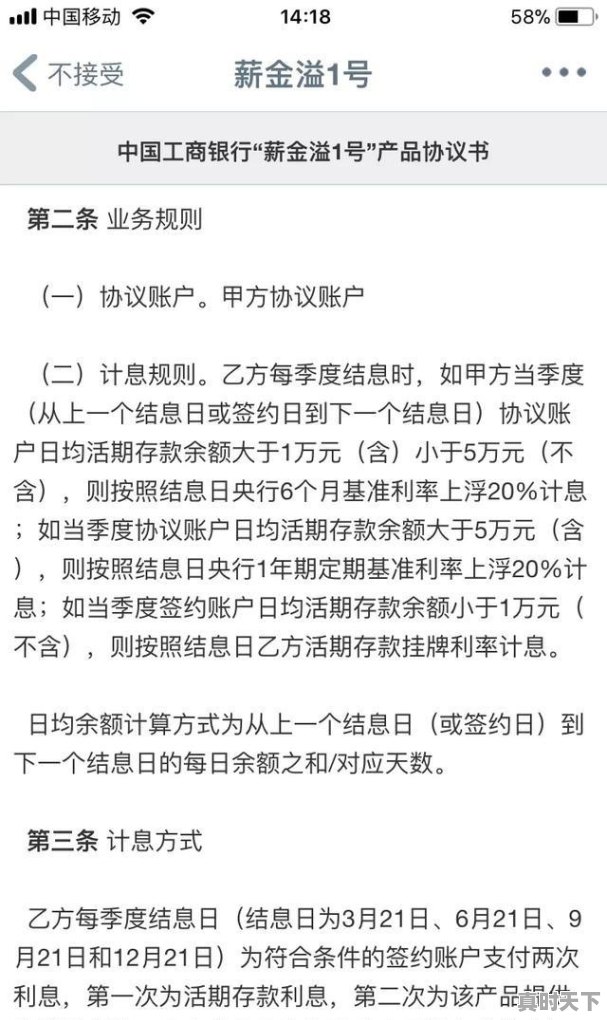

只要签署了对应的存款增值服务,都可以让客户的活期存款,在满足了约定的条款时,获得超额收益;同时又保持活期存款的便利性和安全性。以上图的薪金溢1号为例,可以让用户的活期存款获得一年期定期存款上浮20%的超额收益。而如果签署的是“商户赢(尊享版)”则可以获得三年定期存款基准利率的超额收益。

类似的还有之前的“定活通”,每月自动将用户活期账户的闲置资金转为定期存款,当活期账户因刷卡消费或转账取现资金不足时,定期存款将自动转为活期存款。利率大概在对应基准利率的基础上上浮10%左右。

在余额宝等货币基金收益连续走低的当下,这些智能存款以存款的安全无风险+活期的方便快捷+比普通定期更高的收益水平,迅速发展壮大,抢占了大批原本属于货币基金和普通存款的用户市场。民营银行在这方面表现的可能更激进一些,比如微众银行的“智能存款+”,收益甚至可以达到4%,几乎逼近了定期大额存单的利息收益。

现在让我们看看风险在哪?银行支付定期的利息,客户却以活期的形式存取,那么期间出现了期限错配,就会产生流动性风险。大行财大气粗,周转的过来;民营银行如何应对?有些银行采取的办法就是将定期存款质押并将收益权转让给第三方机构。

也就是说,这些银行的智能存款,其实是定期存款收益权产品,比如富民银行的“富民宝”,约定“客户每购买一笔富民宝均对应在富民银行存入一笔五年期定期存款”;如果提前支取,则“将该笔定期存款收益权转让给与银行合作的第三方金融服务机构”。

综上,大家对智能存款还是要看清协议条款,一般来说,只要真的是存款,本金都是安全的,都享受国家50w保赔付的正~册保障。但是利息收益方面,这些智能存款通常都是阶梯性的,宣传的利率,可能是满足所有条件后才能获得理论最高收益,往往对存款金额和存款期限都有一定限制,并不是真的随存随取就能获得。

不管怎么说,这些智能存款,相对于普通存款,在保持了流动性和安全性的基础上,可以让投资者获得超额收益,也算多了一个投资理财的选择。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。PS:我不是什么小编,如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧。。。

只是短期的理财产品,大都是保本不保息的。想要保本保息的短期理财产品建议去陆金所看看保尊宝,每天九点开售,限额供应的。

另外想买中长期的持续稳健增值的理财产品建议选择年金分红险,比如平安人寿近期热推的金瑞人生。

感谢邀请!我是药海小兵,从事股权投资及证券投资近十年,目前专注二级市场的医药生物板块,欢迎关注!

1、银行推出的“智能存款”业务还是属于存款类别,并不是属于理财范畴;

2、“智能存款”的推出是为了缓解“余额宝”等互联网理财基金对银行普通存款业务的冲击;

3、“智能存款”和普通存款的属性是一样的,保本,但是利息是浮动计算的;

4、“智能存款”的利息计算有普通的定期存款和活期存款的区别在于,以定期存款的方式存资金,而以靠档的方式计算利息:比如你存5年期的定期,然后2年就提前取出,这个时候利息的计算不是以2年期的活期就算,而是根据靠档的方式,以2年期的定期利息来支付;

5、支付利息的方式不一样,原来的定期存款一般是存款时间到了之后一次性支付利息,而“智能存款”可以实现按月付息,按季度付息等多种付息形式;

6、智能存款既有活期的便利,又有定期的收益,相比传统存款的优势是很明显的。更重要的是,智能存款通过直销银行的网络渠道发行,既便理由又规避了实体银行的竞争;(好了,就这些,希望对你有用!)看完点赞,腰缠万贯!邀请您关注我,谢谢!

大多短期高收益的产品,都是为了吸引新客户或者新资金而做的让利行为。本身标的的收益可能达不到这个收益,但是安全性方面还是不错的,毕竟第一点有银行背书,第二点,银行的产品大多都有备案,投资方向明确。应该是理财。

标签: #银行科技创新政策建议有哪些内容