平安普惠被法院认为设关联公司放贷涉嫌犯罪,公司发声明否认,对此,你怎么看

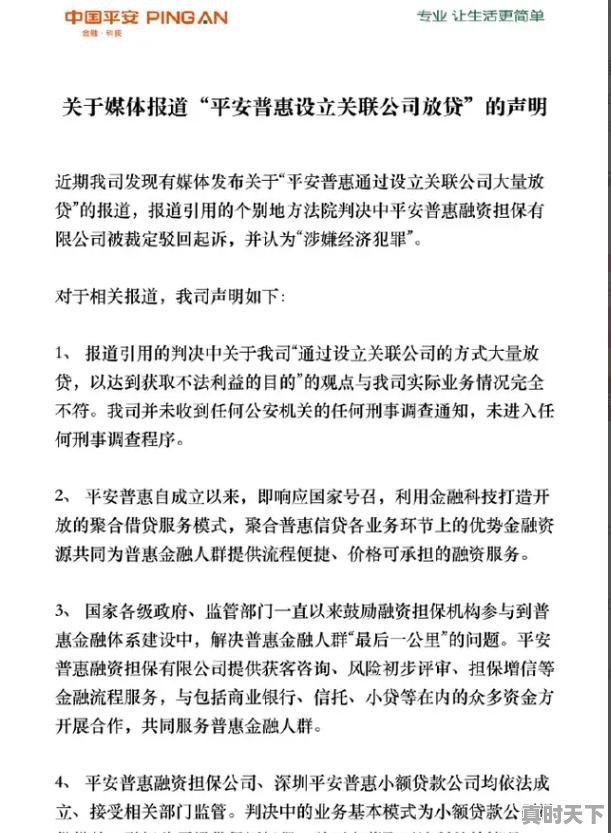

2019年11月9日,中国平安对外发布公告对于媒体报道“平安惠普设立关联公司放贷”进行了声明解释,通篇下来就是在为平安自己辩解,那么平安有没有违规发放高利贷获取利益呢?

案例分析

根据法院的判决信息,我们可以看到,借款人借贷的金额为14万元,期限为24个月,约定的月利息为0.7%(折合年利率约为8.4%),同时由于要平安公司担保,需要借款人支付服务费4200元(一次性支付),并支付担保费用6720元以及管理费用20160元(按月支付),如果把这些杂七杂八的各类费用也计算进去,那么实际的利率是多少呢?

14万元的本金,每个月0.7%的利息,那么月利息费用为:14万*0.7%=980元,2年下来的总利息为:980*24=23520元。在算上担保费、服务费、以及管理费,总共的偿还的“利息”共计:23520+4200+6720+20160=54600元。

如果单单这么来看,利率仅为:14万元*M*2=54600元,可得:M=19.5%,从这来看,那么平安并没有涉及到高利贷,因为我国的高利贷界限是36%,虽然超过24%司法就不予保护了,但是只有超过36%,司法才会判定无效。

不过上述的计算是本金利息到期一次性偿还的计算结果,但是实际上本案中本金,以及各类费用并非到期偿还,而是每期都在归还,你的本金每期都在减少,但是平安却一直按照14万的本金在计息。

实际利率

14万的本金,月利率0.7%,月利息费用为:14万*0.7%=980元。

14万的本金,分24期归还,每期归还的本金为:14万/24=5833.33元。

担保费6720元,按月支付,每期归还的金额为:6720/24=280元

管理费用20160元,按月支付,每期归还的金额为:20160/24=840元。

因此,借了这笔资金后,你每个月要归还的金额共计:980+5833.33+280+840元=7933.33元。

前期的服务费4200元,放款时一次性支付,这相当于你实际拿到的本金只有135800元,借135800元,每期归还7933.33元,那么按照本金递减法,实际利率是多少呢?

7933.33元/(1+X)^11+7933.33元/(1+X)^10+......+7933.33元=135800元,可得X≈34.8%。

如果从这个来说,平安集团确实没有涉及到高利贷放贷,不得不说平安也是人才济济,设计出来的综合实际利率与高利贷的界限极其的接近。

那为什么会被很多人认定设关联公司放贷涉嫌犯罪,因为现实中有的平安惠普的放贷,名义上是平安普惠放贷,审批也是平安普惠,利率也是我们上述计算的利率;但是放款时则转手通过它旗下的陆金所P2P平台,而转手后的陆金所还会收取追加的转手利率,追加的利率在1%-2%之间,本息同还,在考虑到本金递减,有可能就会超过36%,不过更多的都是擦边球,很多时候基本叠加后的利率就是维持最高在35.99%,这也是平安集团对外发布公布的底气所在。

总结

作为一家正规的金融集团,平安集团的放贷一般是不会超过36%的,这些金融机构对于政策的研究是极其深入的,所以最多是达到政策的擦边球,违法还不至于,因此说平安集团放高利贷一般不会成立。但不得不说,对外宣传月息0.7%(年利率8.4%),再通过各类费用把利率提起来,确实算是一个套路。

俗话说“多行不义必自毙。”金融创新是怎样被玩坏的?就是在利益的诱惑下一步步的走向深渊。

最近平安普惠被法院认为设关联公司放贷涉嫌犯罪,引起了较大反响。10月30日徐州市中级人民法院民事裁定书认定平安普惠通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为可能涉嫌经济犯罪法院决定驳回平安担保公司的起诉,将案件材料移交公安机关处理。

事情源起于,四年前的一起小额贷款,贷款额为50万元,贷款期限为2015年6月3日至2016年6月3日,扣除1.5万元前期服务费之后,贷款人实际到手48.5万元,年化贷款利率23.3%,为综合利率达到30%。

如果按照最高法院关于民间借贷的利率解释,借款利率低于24%属于合规借款,24%~36%部分借贷双方协商,超过36%以上法院不予支持。平安普惠因此认定自己并没有违反相关规定。

平安普惠可以伸张自己的权益,具体如何认定也不是他自己说了算,但是,挂着“普惠”的名字,却收取如此高的利息,即便不违法,难道不违背自己的良心和做人底线吗?

国家发放金融拍照的目的是让小额借贷惠及一些无法从银行贷款的个人和中小企业,规定最高利率是为了限制违规放贷,作为持牌机构,竟然拿着民间借贷的最高利率为自己开脱,那么银行是不是也应该按24%的利率放款?国债是不是也要按24%的利率发行?所有借款都应该按最高利率执行呢?

本来是普惠的金融创新,正是被一些贪得无厌的人玩坏了,他们急功近利,高息放贷,恶性催收,把国家牌照当做自己的资源,尽最大可能攫取利益,被法院移交公安机关还不思悔改,真是“不碰南墙不回头”啊!

平安普惠是平安集团旗下子公司,主要业务基本就是小额贷款,由于其依托强大的平安集团,透过平安保险及平安银行获得潜在客户,具有先天优势。

网贷业务近两年成众失之的,由于这些公司以金融普惠为名行高利贷款之实,在获得巨额回报时也受到监管部门的重视,网贷己成社会问题。

此次法院对平安普惠的认定是存在联合三方公司的非法放贷问题,而此前平安普惠起诉客户违约的案件反没有成为受理对象,可以想象该事件是对平安普惠的双重打击。

一是不但法院没有支持其在法律途径解决的追债问题(其年化利息己远高法律保护标准的30%红线);

二是还对其业务的合法性给出了定性,即其涉嫌经济犯罪,这可属于刑事责任。

所以我们认为,目前给社会造成恶劣影响的网贷业务己得到相关部门的重视,而一旦有个案形成了示范的处理标准将会影响到许多相似的案例。这将逼迫这些利用网贷获得暴利的所谓金融普惠公司不得不规范化经营。

事件的典型性也哈那些绑上高利息网贷的借款人一些喘息的机会,有利于社会的稳定。

最后为徐州的法院点赞。

不太知道详细情况,但搞网上高利贷起码是道德沦丧,为世人所不齿的丑恶行为,法院判了,是有良心,要是还有“套路贷”的行为?就是刑事责任。网上高利贷必须取缔,比毒品还恶劣!

朋友们好!

平安普惠发声明否认,不知道在否认什么?法院既然认为平安普惠设立关联公司房贷涉嫌犯罪,就是有法律依据的,难道平安普惠自己更懂得这些法律依据么?

1

法院披露的平安普惠贷款的情况

从法院裁定书可以看出来,平安普惠贷款利率可能超过了36%的界限,也就是说这可能就是高利贷了。

根据判决书,2015年9月21日,平安小贷公司签订了借款合同,借款金额为14万元,借款期限为24个月,月利率为0.7%。然后又签订了担保合同等,其中约定了担保费用等费用。

其中前期服务费4200元,在放款前一次性支付;担保费6720元,按月支付,每月280元,按借款合同项下约定的还款日同贷款本息一起支付;管理费20160元,按月支付,每月840元,按借款合同项下约定的还款日同贷款本息一起支付。

借款人义务中还约定了滞纳金、追偿费用的计算方法等。

看起来,这笔贷款就是年利率8.4%的利息,那么实际上这笔贷款的利率是多少呢?我们下面来算一下。

2

贷款实际利率

借款人总共借款14万元,分为24个月还清,每个月利息是0.7%。这样的话,每个月贷款利息是980元,每个月归还本金是14万/24=5833.3元。

也就是每个月还款5833+980=6813元。

我们通过计算器算一下,如果每个月还款6813元,实际贷款利率是15.36%。这个应该是符合国家相关规定的,而且也低于24%,可以受到法律保护。

3

加上担保费,管理费以后的实际利率

上面仅仅按照借款合同来算,实际利率是15.36%。但是由于借款人还签订了担保合同,还有担保费用和管理费用,那么把这两项费用都加上,我们下面来看一下借款人承担的实际利率是多少。

前期服务费4200元,在放款前一次性支付,这个意味着借款人借款14万元,但是实际拿到手的也就是13.58万元;

担保费6720元,按月支付,每月280元,跟贷款本息一起支付;

管理费20160元,按月支付,每月840元,同贷款本息一起支付。

这样来说,就是借款人实际上获得贷款是13.58万元,每个月要还6813.33元贷款本息,然后再加上1120元的担保费和管理费,也就是每个月需要还款7933.33元。

可以看出来,这样算下来,实际利率大概是34.81%,已经超过了24%的界限,根据法律规定,超过24%的利率,法院是不予支持的。

但是从贷款情况来看,还没有超过36%的界限。

4

代偿金额有可能是超过了36%

平安担保公司向法院起诉请求,借款人应该支付代偿金额126976.47元,支付担保费4480元,管理费13440元,还有滞纳金64757.9元。

也就是说,借款人需要向担保公司支付82677.9元其他费用,然后再加上代偿费用126976.47元,总共需要支付209654.37元。

这个可能是超过了36%的界限了,而超过36%,可能就算是高利贷了。

5

结论

平安普惠被法院认为设关联公司放贷涉嫌犯罪,公司发声明否认。通过法院判决书的相关计算,平安普惠基本上已经超过了24%的界限,至于是否超过了36%,达到了高利贷的利率水平,这个可能需要进一步的证据了。

感谢阅读!

如果您喜欢我的观点,欢迎您关注我,也欢迎您加入我的免费投资圈子,可以进一步交流。欢迎大家多多评论,点赞,关注!

有没有欠了多个网贷的贷款的来集合,每个月拆东墙补西墙的,好累

微粒贷3.7,信用卡0.8,网商贷5.3,借呗2.4,花呗1.5。还都没有逾期,今天在农行申请的网商贷13万的额度审批下来了,年利率3.9,把上面所有的网贷都还上了,以后工资就还银行的和个人的。欠网贷真的好累,拆西补东的,天天头大,越补欠得越多!

很多网贷都是以贷养贷,最后越来越多。我也是正月才三四万,到现在已经快20万了。这个月全面逾期了。没办法了,金条突然停了,借不出来了,导致其他也还不上。刚逾期心里压力很大,干脆去应聘了催收员的工作。现在逾期20天,还好。

借呗,8万,微粒贷3万,花呗2万,你我贷1万,我来贷2万,国美易卡3万,宜人贷3万,小花钱包6万还有信用卡等40多吧,逾期了,家里人给还了一部分,现在还剩5万多

三年前开始逾期,当年负债50万的路过。

三年以来,还清了9家信用卡,2家网贷。目前还欠34万,分别是7家信用卡和10家网贷。

花呗借呗51000,拍拍贷33409,尚诚金融33100,我来贷15800,小米14163,招联12100,玖富11200,国美10472,中银10104,万达6100。共计197448。

已还清的网贷是中邮和你我贷。

上征信的有:花呗借呗、尚诚金融、招联、国美、中银。

本人收入不高,所幸的是,还进去的绝大部分是本金,付出的只是小部分利息。所以,负债的道路上,总算有点盼头。

负债后,拆东补西只会越欠越多。这是我最深刻的教训。

正确的做法是:强制逾期上岸,调整好心态,整理好债务,做好还款计划,积极协商本金分期,减少支付利息,从而降低自己的资金压力。

愿负债人,都能化债为零!谢谢!