大类资产有哪些类,以哪些标准分类

这个题目有点大,我是做投资管理的。从投资角度简单分一下类。按是否承诺收益并偿还本金来看,投资分为债券类投资和权益类投资。承诺还本付息的为债券类投资,比如国债、金融债以及企业债。(平常我们购买的类固收产品也在这个类别)。权益类资产是不承诺还本付息的,常见的投资类别有投资于二级市场的股票以及投资于未上市公司的股权(PE/VC类投资)等。

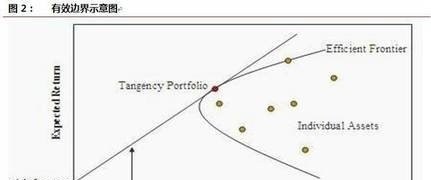

在目前的市场上,大类资产配置方面有什么理论支持

大类资产配置的理论首先是收益-风险预期理论,该理论强调的是限制风险前提下的收益最大化或固定收益前提下的风险最小化,也就是说收益背后都潜在风险而且相互转换、相互影响,所以依据该种理论衍生出投资的止损原则--不止损的的投资就是风险无限敞口的赌博,如图:

其次,资产配置讲究类别的定义,也就是说你是追求固定收益还是隐含风险收益,你就要去选择储蓄、债券投资还是股票、期货的投资,而后两者是具有较大风险的,如图:

在一个理论就是资产随着经济周期的变化而变化,不同的经济周期对应的大类资产其收益和风险是完全不同的,比如经济复苏时期投资股票较好、通胀时期投资大宗商品较好、经济危机则投资债券,最典型的就是美林投资钟,如图:

我们要强调马科维兹的投资组合理论,也就是前面讲的,通过不同类别资产的组合来分散风险、但到一种均衡收益水平,但是投资组合理论的缺陷是不能回避系统性风险,比如2008年金融危机,股市、期货都是大幅下跌。

总之大类资产配置理论讲究的都是控制风险前提下的收益模式。

大类资产配置 (Asset Allocation) 的框架是怎样的

大类资产配置的框架最著名的莫过于美林的投资时钟。其理论原理是在经济发展的不同周期配置不同的投资资产,来取得最佳的投资收益。如:经济复苏期投资股票,过热时投资大宗商品,衰退时持有现金,萧条期投资债券。美林投资时钟在世界享有盛名就在于其效性,但在国内却存在一定的误差。这并非理论的错误而是中国特有一些国情。比如:中国的股票不能承担中国经济晴雨表的作用,所以在中国经济复苏期投资股票并非最佳选择!但从核心的理论原理上美林的大类资产配置框架仍然非常有效,所以可以在此理论基础上结合中国的国情进行适当的修正。例如:在上一轮经济复苏期中国的主导产业是房地产同时叠加中国的城市化进程,因此上一轮复苏期最佳投资资产是城市地产和房产。

大类资产配置可以借鉴马克维茨的资产配置理论与美林时钟的框架。

首先,将大类资产分为四类,即股票,债券,商品,货币。

其次,根据各类资产的风险收益特征寻找配置的有效边界或配置比例,如最小方差法,风险平价等。

再其次,参考投资者的风险厌恶程度,或收益要求决定风险资产和无风险资产的配置比例。

最后,根据经济状况适当高配或低配某种资产。使用经济增长率与通货膨胀率两个指标将投资阶段划为四个象限,不同象限中不同的大类资产会表现不错,详情见美林时钟理论。

如何看待未来投资的方向和大类资产配置

问起未来投资方向,大多数国人还是会说:“赶紧买房子”

大类资产对于家庭主要就是房子、车子固定资产和股票、基金等的金融类资产,这些最终的价值都是以货币的形式表现出来。

说起未来投资方向我们先来看看中国家庭现在的资产配置情况:

而美国家庭在金融类投资中,银行储蓄占比很少,大多数都是股票、基金、股票、债券和托管类的资产,其实说到底家庭资产配置主要就是资产的保值增值,最基本要跑赢通货膨胀,根据统计数据,中国现在的通胀率平均每年约5%,你要如何跑过它!!

大类资产配置无论何都是要走“多元化道路”

未来, 无论中国家庭还是美国家庭,在面对市场如何变化,合理的资产配置永远是第一位,在追求投资收益的同时,需要把收益对应的风险最完美的均衡分布在不同的资产里。

未来对于风险承受度不同,固定回报类资产带来的是稳定的收益,而股权类、股票类资产可以强化资产组合的长期收益,而基金定投的方式可以降低资产组合的风险.

未来的大类资产配置,大家还是多关注债券类、股票和信托产品包括黄金等,都适合成为资产组合可选产品。

点个赞、留个言、关注一下,都是对 清柠 最大的支持 ^_^

标签: #金融基础知识与大类资产配置