计算机信息安全行业的发展前景怎么样

安全是一种刚需,所以前景个人认为还是不错的。

首先,安全是国家导向。习近平主席说过:“没有网络安全,就没有国家安全;”

其次,安全是趋势导向。现在攻击手段越来越平民化,导致攻击门槛越来越低,也需要更多的人去进行防守工作。

再次,安全是动态刚需。所有的安全都是动态的,也就是说“没有绝对的安全”。所以需要认为的自主去不断的通过调整安全策略来应对不同的风险。

所以说安全是一种刚需,前景是不错的。

目前全球信息安全行业处于信息保障阶段

全球信息安全经历了通信安全阶段、信息安全阶段、以及信息化保障阶段三个阶段。在20世纪初期,该阶段主要强调信息的保密性,信息安全主要为通信安全;20世纪60年代后,半导体和集成电路技术的飞速发展推动了计算机软硬件的发展,该阶段主要以保密性、完整性和可用性为目标;20世纪80年代开始,信息安全衍生出了诸如可控性、抗抵赖性、真实性等其他的原则和目标,信息安全转化为从整体角度考虑其体系建设。

全球信息安全占IT总支出的比例呈波动态势

根据Gartner每年发布IT关键指标数据,2016-2020年,全球信息安全和风险管理技术与服务支出占IT总支出的比例呈波动态势,2020年,该比例较上年下降0.1%至4.9%。Gartner指出,这并不意味着企业在安全方面的开支减少,可能是安全支出的增长低于整体IT支出的增长。

注:图表中占比数据为跨行业中位数。

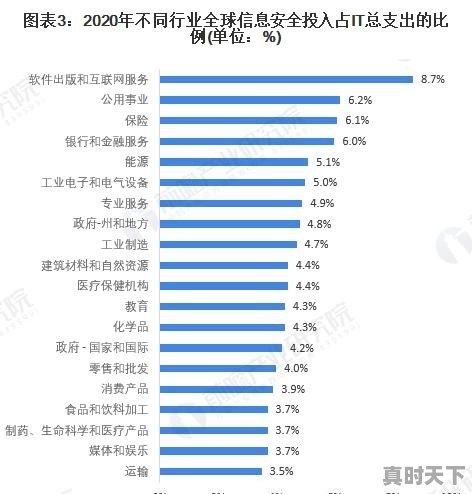

软件和互联网服务行业安全投入占IT总支出比例最高

关键指标数据还显示,不同行业的安全投入占比差别很大,其中,软件和互联网服务行业的安全投入占比明显高出其他行业,2020年占比达8.7%。其余占比超过6%的行业依次为公用事业以及保险行业,运输行业安全投入占比最低。

预计2024年全球IT安全支出规模达1892亿美元

近年来,网络威胁持续增长带动全球信息安全市场的快速发展。信息安全产品结构愈加丰富、厂商数量不断增加、市场规模和信息安全投入比例持续增长。

2017-2020年,全球信息安全相关支出呈增长态势。根据Gartner与IDC数据,2020年,全球信息安全相关支出分别达1338亿美元与1320亿美元。

据IDC预测,2021年,全球IT安全相关硬件、软件、服务投资(按网络安全口径)将达1435亿美元,随着全球政府和企业对网络安全的重视程度逐年提升,预计2024年将达到1892亿美元。

—— 以上数据参考前瞻产业研究院《中国信息安全行业市场前瞻与投资战略规划分析报告》

1、市场持续增长各厂商均有发展空间

2017年《网络安全法》正式实施后,网络安全法律法规不断完善,市场规范性逐步提升,中国网络信息安全市场规模逐渐增长。统计数据显示,2018年,我国网络信息安全市场规模达495亿元,远高于全球市场的平均增速。同时,随着各项网络安全政策法规的逐步完善,以及国家和企业组织对网络安全的重视程度不断提升,预计到2021年我国网络信息安全市场规模将超过900亿元。

由于网络安全行业和IT投入直接相关,IT投入可预期将持续增长,而且,在政策及安全事件的驱动下,占总的IT投入比重有望提升,因此,从长期来看,网络安全行业是一个市场空间长期向上的行业。

2012-2021年中国网络信息安全行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

(备注:2014年市场规模增速为17.8%)

我国网络信息安全市场较为分散,启明星辰市场份额最大,但占比仅为5.1%,相较于路由和交换市场,网络信息安全市场发展机会较多。

2018年中国网络信息安全市场份额(按市场规模)统计情况

数据来源:前瞻产业研究院整理

2、产品呈多样化发展政府、电信和金融成重要赛道

由于安全需求的多样性和复杂性,我国网络信息安全产品具有多样性的特点。从产品功能来看,我国网络信息安全产品市场中,防火墙、安全服务、身份认证、IDS/IPS、UTM是主要分类,其中,防火墙市场规模约为125亿元,占比25%;安全服务市场规模约为59亿元,占比12%;身份认证市场规模月42亿元,占比9%;IDS/IPS市场规模约31亿元,占比6%;UTM市场规模约27亿元。

2018年中国网络信息安全分功能产品结构(按市场规模)分析情况

数据来源:前瞻产业研究院整理

信息安全设备本质是在“数通”设备基础上增加了“攻防”功能,“数通”和“攻防”是安全产品最重要的两大功能分类。从产品功能来看,启明星辰、绿盟科技、安恒信息在“攻防”更具优势;天融信、华为、深信服等在“数通”上更具优势。

我国政府对信息安全的重视程度逐渐加深,安全投入比例逐渐提高,统计数据显示,2018年,政府、电信和金融占下游应用市场的61%,是最重要的下游细分市场。

2018年中国网络信息安全下游应用市场占比统计情况

数据来源:前瞻产业研究院整理

2019年5月,《信息安全技术网络安全等级保护基本要求》正式发布,2019年12月1日起正式实施,随着政策推动的高景气环境,我国网络信息安全行业将迎来发展的黄金时期,前瞻分析认为,未来各厂商均拥有一定的发展空间,产品呈多样化发展趋势,未来行业发展前景广阔。

(文章来源:前瞻产业研究院)

随着市场需求不断释放 信息安全行业发展速度加快

2021-03-8

信息作为资源,具有普遍性、共享性、增值性、可处理性以及多效性等特点,对人类发展具有十分重要的意义。为保护信息及信息系统免受外界非法因素的进入和破坏,目前所涉及的信息安全技术主要包括病毒检测与清除、安全防护、安全审计、身份认证、解密和加密等。近年来,随着互联网深入普及,全球信息化速度不断加快,带动信息安全市场需求增加。

随着我国整体信息化水平的提升,社会和经济对信息化的依赖程度日益提高,同时国家对信息安全的关注程度日益增强。与欧美等发达国家相比,我国信息安全行业起步较晚,在20世纪90年代,信息安全才得到了深化,整体来看,我国信息安全行业经历了萌芽、爆发、普及三个阶段。随着国家政策持续利好,以及市场需求不断释放,信息安全市场市场发展速度加快,但国内从事信息安全工作的技术人才短缺,这一定程度上阻碍了信息安全行业的发展。

根据新思界产业研究中心发布的《2021-2025年中国信息安全行业市场发展现状及产销数据分析报告》显示,2019年,我国仅网络信息安全市场整体规模达到了580亿元,增长率约为20%,该增速远超全球网络信息安全市场规模增长速度。由此来看,我国信息安全市场发展速度比全球信息安全市场更为迅猛。信息安全作为数字经济发展的必要保障,随着互联网科技的快速发展和普及,其市场规模将持续扩大,预计2030年,我国信息安全市场规模将突破千亿元。

从市场格局上看,我国信息安全市场具有高度分散的特点。我国前五名信息安全公司的市场占有率为30%,而欧美等发达国家的前五名信息安全公司市占达到48%。随着新一代信息技术的快速发展,市场对信息安全的要求将进一步提升,规模较小的中小型信息安全企业将面临被市场淘汰的风险,未来我国信息安全市场集中度将逐渐提高。

从产业链的角度看,信息安全产业链上游包括操作系统、数据库、应用APP等软件供应商以及硬件设备供应商;产业链的中游为信息安全企业,这些企业主要提供信息安全解决方案及服务下游客户;产业链下游为终端用户,涉及到政府、电信、金融、能源、军工等企业用户以及个人用户。

新思界行业分析人士表示,近年来,随着互联网深入普及,以及国家对信息的重视度提升,信息安全市场发展速度加快。我国信息安全行业起步较晚,但随着市场需求不断释放,近年来信息安全行业发展速度较快,行业规模持续扩大。整体来看,我国信息安全行业发展空间广阔。

标签: #中安恒科技