农行二手车按揭利息多少

4.9%上下。

二手车贷款利息的计算公式为:月供×贷款期限-贷款金额。各银行的贷款利率在央行基准利率基础上进行浮动。

央行贷款基准利率:1年以内贷款年利率4.35%;1年到5年之间贷款年利率为4.75%;贷款期限在5年以上,贷款年利率为4.9%。不同的二手车分期办理平台所提供的利率是不太一样的,不过一般都在15%左右。

二手车抵押贷款哪家好

汽车抵押贷款是一个很不安全的事,现在安全的贷款公司很少,这个行业套路太多太多,而且利率很高,最好是找周围亲戚朋友能借就借,借不到就把汽车押给他们,汽车先去二手市场打个价格,值多少就押多少,他们也放心。这个方法不行,真要找抵押公司,根据每个城市不同,目前还没有哪一家在全国把口碑做好的贷款公司,所以你只能在抵押公司周围办公的其他人打听这个公司如何,清洁工保安都行,一班贷款纠纷都会吵闹,报警等。大家都知道有这个过程的,搜索当地汽车新闻事件。大多都这样。

想按揭买辆二手车,听说二手车贷款利息高,是这样吗

新车的利息相对比二手车底,二手车能全款尽量全款,二手车的利息都在6厘8左右,但是还需要附加 手续费,gps费,抵押费三个费用大概5000左右,这也是整个二手车贷款分期的行规。分期或全款看自己的精力情况而定。

二手车做按揭,相当于供完够买台新的了!都是坑,小心!不够钱的情愿供台差点的新车,现在一台车已经不代表什么面子了,除非过百万的车会有面子外。好使好用省心才是上策。

谢谢邀请,我是二车道,一位在南宁从事二手车鉴定、评估、销售的从业者。

二手车贷款利息整体来说要比新车高很多,即使是资质很好的公务员。新车贷款3成的利率在3厘左右,有些新车首付5成贷1年半会免息。如果贷款的金额不多的话,建议全款。买车需要量力而行,毕竟车买了就会贬值。

二手车贷款利息贵实质不是贷款公司给出的利息贵,而是二手车商要的贷款返利贵,正常车商要的利润是贷款额的6-10个点位返利;这也不能怪二手车商,毕竟二手车商本身成本比较高(以昆明为例,锦大车市车位一年租金3-5万/个,而收车整备后再出售中间花在车上的成本是3000以上,车子销售周期根据车型不一样也会不同,这其中占用车商大量的资金成本),一边是车商的高成本,一边还需要给买主展示低价格,这是不合实际的,这其中必然就会产生不透明的高利息,逻辑大致是这样的,可能有不同的见解,也希望大家能明白车商也是要生存,也要合理的利润来维持,同时也提醒买主,好的车况的二手车不便宜

本人从事新车二手车金融行业,一直和4S,车商合作,也比较了解车商的苦衷,同事也比较同情一些贪便宜被套路的贷款申请人

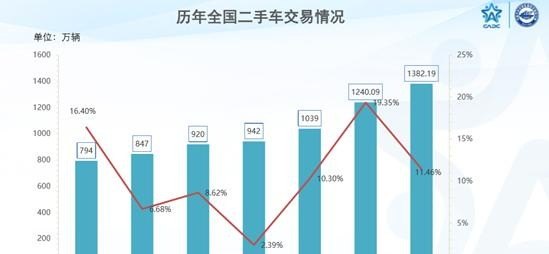

提到二手车,可谓是在这几年兴起的热词,相对于新车的价格,它的物美价廉更被务实的消费者所接受,也有不少人陆续入手二手车,毕竟在这年月省钱才是硬道理!

但是随着这两年二手车贷款的兴起,消费者们忽然发现,原来二手车还可以折上折再便宜,于是一股二手车贷款消费的风潮悄然兴起,造就了新车28年来首降之后,二手车交易量居然持续增高的结果,你说惊喜不惊喜?

提到二手车贷款,官方的解读就是二手汽车按揭贷款,是指商业银行、互联网平台、购车交易平台等等向个人借款人发放的,用于购买消费类自用二手车并以所购车辆为借款抵押物并抵押的一种贷款。从整体上看,相对于国外的二手车贷款发展,目前我国二手车贷款仍旧处于刚起步的阶段,并且发展潜力非常大,还有很大的升值空间可做!

再来说说这些年消费者的转变,随着90后逐步成为社会主力,80后还没有成熟就已经老去了,而00后被称为“新一代”消费者。根绝相关的数据表明,在18-40岁的年龄范围内,“未使用过分期消费,且不想尝试使用”的比例随着年龄的升高而升高,年轻人对分期消费的使用程度和认可度比中年人高。

所以现在就二手车贷款产业来说,相比中年人,伴随着互联网成长的“数字原住民”更容易接受新兴事物和观念。在共享经济的熏陶下,他们更注重商品的使用权而非所有权,所以在这年月不做几个贷款都不好意思说是有车的车。

再来说说二手车金融贷款的场景,一般都是在消费者购车的商户或者二手车市场,然后会有几个金融产品供消费者选择,接着一并做信用审核,然后通过之后,平台会将款直接打给车商,而贷款则是车主直接负责,交期服务费,GPS费用,等等,然后开始过户上牌,走上每月还款的有车生活。

按照性质来分,二手车贷款分为两种,一种为针对经纪公司商户的库存融资,一种是针对消费者的二手车消费贷款,普遍来说前者的把控更为容易,毕竟商户都不愿意用自己的钱来做经营,喜欢让出一部分利润来做贷款,减少收车压力,而在车辆收过来规整之后,再通过卖出后可以归还贷款,一般都是按照日息来计算,相当划算。

而普遍大家所接触到的则是二手车消费贷款,这个是针对消费者的信用贷款,一般市面上的贷款金额最多在车价格的70%,安全按照相关的规定执行,然后一般都会选择3年期的产品,不仅仅消费者合适,平台等也可以接受。

尽管二手车贷款发展迅速,但是也暴露出很多问题,尤其是二手车本身就是非标产品,如何能给这样的产品贴好贷款的标签,如何能够赢得消费者的认可,如何将二手车贷款的服务做到更好,更是各方势力应该关注的地方,尤其是消费者来说,最好在做二手车贷款的时候,对于以下几点详细了解一下:

第一、二手车价格如何解决

二手车源自新车可谓本是同根生,相煎何太急,即便来自新车但是不同于新车的价格和车况,二手车更为复杂,尤其是新车平凡降价,同款二手车价格老是波动,而作为贷款的贷款金额怎么确定?说白了这个二手车价格到底有没有保证如何能确定价格高低,谁也不愿意多花钱多还钱。

第二、二手车车况怎么保证?

作为二手车来说,毕竟时已经使用过的车辆,那么车况如何能保证,如何能解决事故车翻新的问题,即便是二手车贷款之前各大平台有过质检或者第三方的保证,那么一旦发现了问题,该找谁来解决?如何维权?

第三、二手车贷款金额怎么解决?

有的地方可以一成首付即可提走二手车,有些地方则是最少30%首付,有些平台甚至推出了付一半之后“以租代购”的模式,这些到底有何不同,作为消费者来说,到底选择哪一个还款方式更容易更合适?

第四、各方势力的赢利点如何分割

面对二手车交易庞大的交易链条,到底平台也好,车商也罢二手车市场也行,如何解决这些势力之间的利润问题,到底平台怎么盈利,二手车车商扮演什么角色?而消费者除了交付服务费,GPS费用,首付之外,还有什么别的灰色地带?

第五、二手车售后如何办

二手车毕竟时使用过一段的车辆,那么如何解决售后的问题,是不是有了质保延保产品就能一并解决,一旦有了问题之后,车主应该找谁来负责,另外,做贷款的时候是否抵押了手续,等还款结束后该如何解除抵押?

标签: #二手车贷款哪家银行利息高