为什么?今年贷款行业这么难做

贷款行业难做,主要是供给方增加,需求方减少导致的。我们用PEST分析模型对贷款这个行业的宏观和自身进行一下分析。

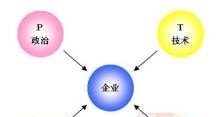

PEST分析是指宏观环境的分析:P——政治(politics);E——经济(economy);S——社会(society);T——技术(technology)。

一、政治环境:新冠状肺炎发生以来,党中央高效、迅速的制定个各项宏观政策,抗击疫情。银行降准降息,放宽对企业贷款的限制条件,降低贷款利率。各地方政府和金融机构,大力推进地方政府债券和企业债券。国家税务局和各地方税务局,在疫情发生后,纷纷推出各项税务优惠政策,大力支持企业复工复产。

银行利率的降低和地方政府债券和企业债券的推进,都增加了贷款的资金供给,根据经济学原理,在房贷方供给增加时,供给方企业竞争就会增加,增加了贷款行业的发展压力。

二、经济环境:受到疫情影响,停工停产,很多行业受到巨大冲击,面临巨大的考验。整体经济环境呈下降趋势。GDP、利率水平下降、财政实行宽松货币政策、失业率增高。

经济环境的低迷,很多个人和企业对贷款更加的谨慎,导致需要贷款的需求方减少,需求的降低,贷款行业的客户数量有限,也将加剧行业竞争。

三、社会环境:中国人口老龄化越来越严重,虽然放开了生育政策,但是短时间内无法解决老龄化问题。一般贷款的人群大部分为年轻人,老龄人口大于年轻群体,将降低贷款需求,贷款行业的客户群体局限。

四、技术环境:科技否为消费者和企业提供了更多的创新产品与服务,网上银行、支付宝、微信支付等,这些企业的金融科技业务模块如花呗、信用卡等都给消费者提供了较为便利的“贷款”。大部分短期内缺少资金的,会选择没有利息的信用卡或“花呗”等途径解决临时资金流动性。需要长期资金的,信用良好的群体也会选择比较便捷和成本较低的贷款方式。

这个问题简单:

经济学里面,贷款的核心在于支出,支出又分为两个面:A:消费 B:投资

如果市场景气,无论个人还是企业看到希望,对自己收入预期看好,那么他们会倾向于扩大消费和扩大生产投资。钱不够的通过银行举债实现。

但时下,经济不景气,尤其是企业。系统风险来临,企业更加注重财务支出,更加注重资产负债表。不会盲目扩大生产和投资。企业盈利不好,个人口袋自然钱少了,个人层面也会勒紧钱包,避免不必要消费。这就是2020疫情后,没看到报复性消费的原因。

个人不愿意消费,更不愿意举债消费。

企业趋向保守,不会盲目投资扩大生产。

这时候,贷款业务自然难做。

自然难了。

不是今年贷款行业难做了,是今年90%以上的行业都难做了

曾经的繁荣

自08年以来,不仅美国量化宽松大量放水,我们通过四万亿的资金投放,同时再增加9.6万亿的信贷政策,大开闸门,各大银行的资金都很充足,百废待兴,股市在14年15年迎来大牛市,各行业贷款都很容易,凭着一张营业执照有时候都可以拿到大几百万的资金,伴随着信贷市场的逐步宽松,信贷员们迎来了一波充足的赚钱效应,经常看见很多普普通通的信贷员在这个行业做了几年,就买房买车了,把他们放到其他行业,可能就是几千块钱的收入。

就像前几年毕业的大学生,同一个学校,一个是在计算机专业,一个是在机械系专业,毕业之后,这些计算机专业的同学初入职场月薪就上万,做几个月一跳槽,月薪就好几万,在对比机械系的同学,哪怕做了一两年,在上市公司也就大几千。

那时候,准确的说是18年以前,大家的日子还是很好过的,各种创业创新项目层出不穷,虽然绝大部分都是忽悠,但并不妨碍大家的积极性,因为大家对未来充满信心。

当今的困局不仅仅是信贷行业

金融的意义,是服务实体经济,金融的利润来源也只能是实体经济,所有的信贷差价甚至是投资收益都只能是实体经济利润的一部分而已。所以,一切脱离实体经济而金融的行为,只是纯粹的金钱游戏,没有任何意义。以前实体发展速度快,规模也可以,包括信贷在内的金融行业自然是香饽饽。

但是自18年以来,从外部环境来看,我们想通过技术进步、消费升级完成原始积累,准备一只脚跨越到发达经济体的时候,老美不干了,贸易战的大棒很大程度上使我们未来的增长充满了不确定性。

从我们自身来讲,从粗放型增长转向更高利润,更高附加值的增长模式,也需要经历一个痛苦的转型期。以房地产为代表的粗放型经济发展模式已经严重制约了经济增长的质量和可持续性。

原本,贸易战已经告一段落,但是进入2020年以后,全球疫情爆发使得贸易保护主义和全球营商环境进一步恶化,未来多长时间这一情况能够得到改观,我想没有人能够说得清楚。疫情的实际威力,已经不亚于一次世界大战,只不过这场大战的发动者是病毒而不是国家组织。

当前的经济正在加速 “脱实向虚”,你会看到更多的人宁愿去拍抖音做直播也不愿意去工厂做工了,哪怕前者让他几个月都没有收入。你会发现很多人辞职或者被迫辞职在家炒股,虽然七赔二平一赚;你会看到越来越多的人在网互联网相关的行业去转,哪怕是送外卖,大量工厂招不到员工,中国的劳动力成本红利早就不复存在了。未来靠什么支撑经济?内需?内需是建立在收入增加的基础上的,现状是什么,大家心里更清楚。

实体经济 “脱实向虚”的原因何在?

这里其实是一个成本和利润关系的问题,大家都更愿意从事金融交易,金融交易挣钱多、利润率高,挣钱快、周期短。市场上都这么做的时候,风险就越来越大,这才是问题根本所在。为什么金融交易挣钱多、利润率高、挣钱快,而实体交易挣钱少、利润率低、挣钱慢?

这涉及到整体经济环境。如果整个经济环境不改变,从事实体交易的成本降不下来,利润率提不高,再怎么“喊口号”、推出政策,甚至强制性的要求金融服务实体企业,都是“强按牛头不饮水”,不会有实际效果。

真正要促进金融交易服务实体交易,要从整体考虑问题,而不能仅仅认为是金融机构自身的问题。降低金融机构的银行贷款利率还有多大空间,银行的利息差也就是1%,再降银行就亏了。银行的运营成本现在相当高。为什么贷给企业的利率会很高呢?

银行利率加上其他中间费用(现在的所有贷款几乎都要有各种各样的征信措施,抵押、质押、担保。抵质押还要有评估,这些中间费用加上至少增加30%-40%的费用)。这些费用当然不是金融机构挣得,是整个社会现有状况造成了这种局面。现在是整个金融生态、实体经济的生态环境,特别是营商环境有问题。

如何解决“脱实向虚”的问题?

如何把实体交易成本降下来,这里的实体经济包括了所有行业而不仅仅是制造业。实体交易利润率越来越薄的情况下要逆转这种趋势是不可能的,什么手段也不管用。防范系统性金融风险,降低实体交易成本是根本。否则金融交易会迅速膨胀,这样就变成金融泡沫。

由此触发的不仅仅是金融风险,还有经济风险和社会风险,最终整个社会的公共风险水平不断上升。

回到问题,为什么XX行业不好做了?我只能说,在中国这样一个超级市场,任何行业都有盈利的也有不盈利的,而且越是做到最后,盈利的公司越是少数,除非这是一个垄断行业并且你拿到了入场券。

顶尖的5%的互联网公司拿走了行业95%的利润,四大行占据中国金融市场规模的一半以上,未来,存量博弈时代,好的平台可能比行业还要重要。

我是野风财经,专注财经理财知识科普,如果喜欢本文,欢迎转发关注。

标签: #为什么不愿意从事金融行业